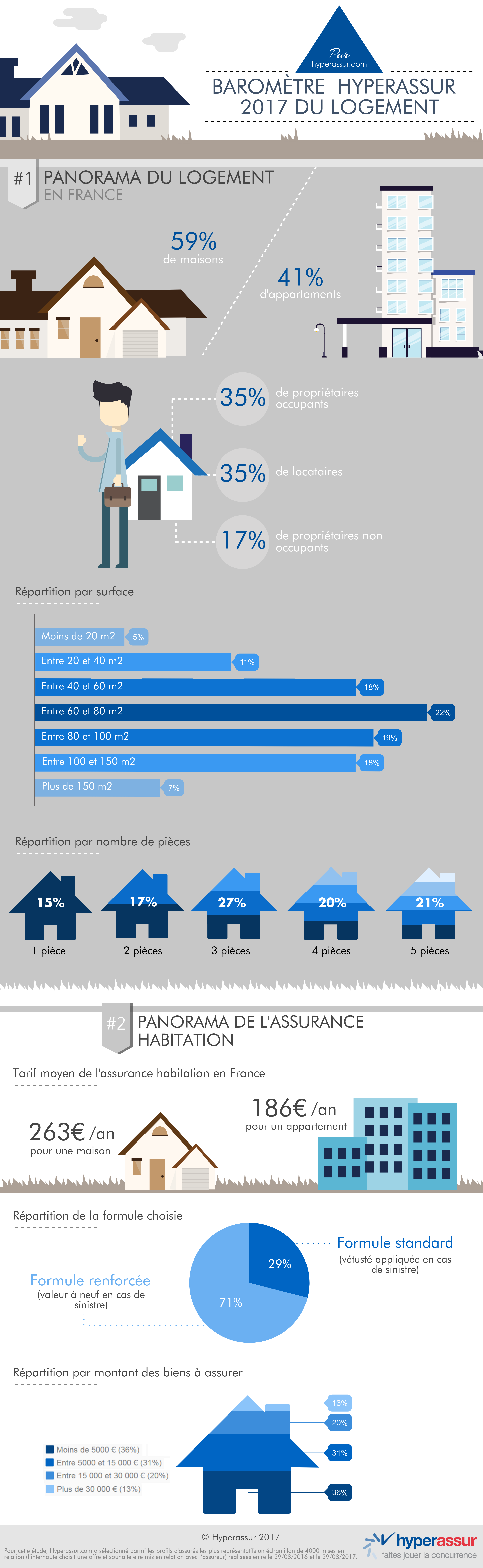

Hyperassur.com, expert depuis 2006 de la comparaison d’assurance habitation, a dressé un état des lieux de l’assurance habitation en France. Quels logements sont assurés ? Comment sont-ils assurés et à quel prix (les prix de l’assurance habitation dans les 20 plus grandes villes) ? Réponses en images.

Quels critères déterminent le prix d’une assurance habitation ?

Voici les principaux éléments qui permettent à un assureur de calculer une prime d’assurance habitation :

- Le logement : appartement ou maison, étage, surface, nombre de pièces, ancienneté, fréquence des sinistres en fonction de la position géographique…

- Les biens à assurer : valeur du mobilier et éventuels objets de valeur à couvrir ;

- Le profil de l’assuré : composition du foyer, nombre et type de sinistres déclarés sur les 36 derniers mois…

>

Les 5 points clés de l’assurance multirisques habitation

1. Obligatoire pour le locataire

L’assurance habitation est obligatoire pour les locataires afin de couvrir le propriétaire contre les dommages que le locataire pourrait causer au bien (risques locatifs). Elle ne l’est pas pour les propriétaires qui peuvent choisir de couvrir seuls les conséquences d’un sinistre. Ce n’est pas conseillé !

2. Protection de votre logement

Elle permet d’assurer son logement contre les conséquences d’un vol, du vandalisme, d’un incendie, d’une explosion, des évènements climatiques, d’un dégât des eaux, d’un bris de glace ou d’une catastrophe naturelle. Chacune de ces garanties est assortie en principe d’un plafond d’indemnisation, d’une franchise et de ses propres exclusions.

3. Couverture de votre responsabilité

Elle permet d’assurer tous les membres de la famille contre les dommages qu’ils pourraient causer involontairement à autrui (responsabilité civile vie privée). L’assureur se substitue alors au responsable pour indemniser la victime.

4. Des options pour couvrir la vie privée

Proposées le plus souvent en option du contrat habitation, des garanties permettent de couvrir les biens extérieurs (piscine, véranda), des installations écologiques (panneau solaire, éolienne) ou une cave à vins par exemple. Mais aussi la scolarité des enfants (assurance scolaire), la protection juridique des membres du foyer ou encore une activité professionnelle exercée à domicile.

5. Un contrat étendu

L’assurance habitation intervient même pendant les vacances, dans le cadre d’une location de vacances (garantie villégiature comprise dans la plupart des contrats).

Découvrez le prix moyen d’une assurance habitation (maison et appartement) dans les 20 plus grandes villes de France.

Pourquoi revoir son assurance habitation avec un comparateur ?

Nous venons de le voir, le prix moyen d’une assurance habitation s’avère assez modeste, autour de 20 € par mois. Revoir son contrat avec un comparateur ne permettra pas de diviser la facture par deux. Au mieux les consommateurs peuvent espérer économiser quelques euros.

En revanche il est possible d’améliorer sensiblement sa protection. Pour un prix équivalent à un contrat déjà ancien – entre-temps la famille, ses biens et son logement ont certainement évolué – ils peuvent souscrire à un nouveau contrat plus adapté à leur situation et avec des garanties plus performantes : vétusté moins pénalisante en cas de sinistre, plafonds d’indemnisation plus élevés.

![]()