Pour un crédit visant à financer un achat immobilier, la banque exige la souscription d’une assurance de prêt. Néanmoins, le choix de l’assureur vous revient, vous rendant libre de souscrire une assurance hors de la banque. Cette décision est capitale quand on sait que l’assurance représente environ 30% du coût du crédit. Pourtant, plus de 10 ans après la loi Lagarde ouvrant à la concurrence le marché de l’assurance emprunteur, Securimut dresse un rapport accablant sur les pratiques bancaires. Absence de réponse, non-respect des délais légaux, pressions lors des négociations… Les établissements prêteurs sont encore trop nombreux à rendre difficile le changement d’assurance emprunteur.

Plus d’un emprunteur sur deux renonce à la délégation d’assurance au moment de la signature du crédit

D’après une étude Securimut, 55% des emprunteurs en quête d’une assurance hors banque préfèrent entamer les démarches après la signature du crédit. En cause : un rapport de force déséquilibré entre la banque et l’emprunteur au moment des négociations du prêt. Afin de ne pas compromettre les conditions de leur crédit, les emprunteurs souscrivent ainsi l’assurance bancaire puis effectuent une substitution Hamon une fois l’offre signée.

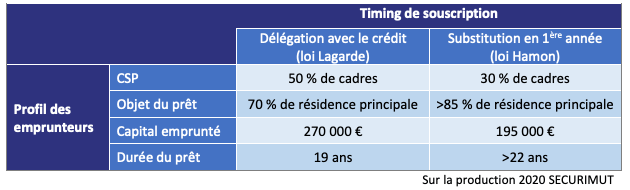

“Ils étaient 30% à utiliser la substitution Hamon en 2015 (et donc 70% la délégation), un peu plus de 40% en 2019, et ils sont désormais près de 55%”, rapporte le courtier Securimut, qui a analysé l’activité de son portefeuille clients en 2020.

La loi Hamon autorise le changement d’assurance à tout moment au cours de la première année du crédit. Elle rétablit ainsi l’équilibre entre la banque et les ménages peu aisés. D’après Securimut, seuls 30% des emprunteurs effectuant une substitution en loi Hamon sont cadres. Ils empruntent également un montant plus faible et sur une durée plus longue que ceux étant parvenus à faire une délégation d’assurance en amont du prêt.

Le recours à la loi Hamon constitue donc une véritable issue pour les emprunteurs qui n’ont pu faire valoir leurs droits face aux pressions de la banque.

L’attitude déloyale des banques pointée du doigt

Malgré l’arsenal juridique en faveur d’une libéralisation du marché, c’est un véritable parcours du combattant qui attend l’emprunteur souhaitant changer d’assurance de prêt.

Selon Securimut, les pratiques bancaires déloyales se multiplient, rendant difficile tout changement d’assurance emprunteur :

- problème pour identifier le bon interlocuteur à qui adresser son courrier de substitution ;

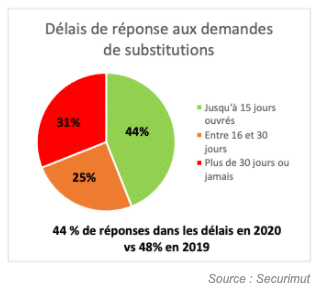

- absence de réponse dans le délai légal de 10 jours ouvrés (56% des demandes) ;

- un tiers des emprunteurs attendent une réponse pendant un mois ou plus ;

- réponses volontairement incomplètes pour retarder les démarches (60% des réponses en substitution Bourquin) ;

- rejet injustifié sur l’équivalence des garanties.

La résiliation infra-annuelle, de nouveau sur la table pour rétablir l’équilibre ?

Les mesures dilatoires des banques visent à décourager l’emprunteur ou le contraignent à être “hors délais”. La résiliation infra-annuelle, c’est-à-dire la faculté de changer d’assurance emprunteur à tout moment, serait donc une solution pour contrer ces pratiques anti-concurrentielles.

Si cette initiative avait été retoquée fin 2020, le CCSF (Comité Consultatif du Secteur Financier) a récemment remis le sujet sur la table. D’après l’Argus de l’assurance, les établissements bancaires et assureurs alternatifs seraient actuellement en discussion pour “examiner la possibilité d’ouvrir un droit à la résiliation à tout moment des contrats d’assurance emprunteur”.

Reste à savoir si les différentes parties prenantes trouveront un terrain d’entente quant aux modalités de cette résiliation infra-annuelle. Rendez-vous le 6 juillet prochain pour connaître le verdict.

Souscrire une assurance de prêt hors de la banque peut vous faire économiser jusqu’à 15 000€ (source : ACPR). Même si les démarches sont parfois complexes, le résultat en vaut la peine !

Comparez gratuitement les assurances emprunteur et faites-vous accompagner par un courtier en assurance emprunteur pour faire respecter vos droits.

Faire un comparatif d’assurance prêt