Alors que l’Assurance Maladie s’attend à un déficit de 31 milliards d’euros en 2020, les mutuelles santé auraient économisé 2,6 milliards d’euros durant le confinement. Raison pour laquelle le gouvernement leur a récemment imposé une “taxe Covid“. S’il est prématuré de dresser un tel bilan, notre comparateur de mutuelle santé s’est interrogé sur l’impact du Covid-19 sur le coût de la complémentaire santé émerge. Alors, faut-il s’attendre à une hausse des cotisations en 2021 ?

Mise au point avec notre partenaire : Lionel Mari est spécialiste de la complémentaire santé du particulier et associé de la société de courtage Samassur.

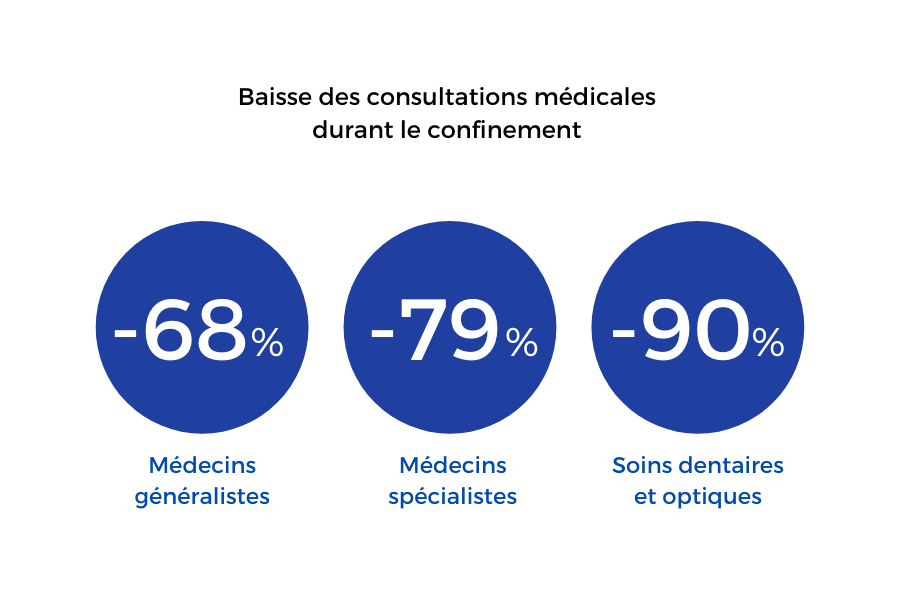

Quel effet la pandémie a-t-elle eu sur les dépenses de santé des Français ?

Conséquence directe de l’épidémie de coronavirus : les Français ont repoussé leurs consultations médicales durant la période de confinement.

Des circonstances exceptionnelles qui expliqueraient les 2,6 milliards d’euros économisés sur les remboursements par les complémentaires santé. Pour autant, dans une situation inédite et d’une telle ampleur, il est important de manier ces données avec précaution.

“Durant la période, les Français ont eu moins recours aux soins dentaires et optiques. Or les complémentaires santé sont habituellement très sollicitées sur ces postes-là, ce qui explique en partie les économies réalisées. Mais il est trop tôt pour dresser un bilan définitif car les impacts réels liés à la crise sanitaire et à la prise en charge du Covid-19 sont encore méconnus.” explique Lionel Mari, associé de Samassur.

L’assureur a-t-il le droit d’augmenter la prime d’assurance santé ?

La prime d’assurance santé (ou cotisation), correspond à la somme réglée à son assureur pour être couvert en cas de problème de santé. Ce montant dépend principalement du profil de l’assuré et du niveau des garanties prévu dans le contrat.

Vos cotisations peuvent évoluer pour diverses raisons : par exemple, si la législation impose l’ajout d’une garantie. Mais cette revalorisation, qui intervient généralement à la date d’anniversaire du contrat, respecte les règles contractuelles. Vous pouvez ainsi consulter les conditions générales de votre contrat et la rubrique “Révision de la cotisation” afin de connaître les motifs légitimes d’une majoration de votre prime d’assurance santé.

Néanmoins, un élément important pourrait changer la donne selon Lionel Mari : l’entrée en vigueur de la loi relative à la résiliation à tout moment pour les mutuelles, au 1er décembre 2020.

“Avant cette loi, la résiliation des mutuelles était soumise à condition et la démarche s’avérait souvent longue et compliquée pour l’assuré. Avec la résiliation infra-annuelle, l’assuré pourra facilement rompre son contrat à tout moment après un an d’engagement. La mise en concurrence sera beaucoup plus importante pour les assureurs, qui ont donc un intérêt à fidéliser leurs clients” précise-t-il.

Quels éléments pourraient peser sur les cotisations de santé en 2021 ?

En plus des raisons habituellement invoquées pour justifier une augmentation de la prime d’assurance santé (vieillissement de la population, amélioration des technologies médicales), il est possible d’identifier trois facteurs supplémentaires :

- La Covid-19 : évaluer toutes les répercussions financières et économiques engendrées par la crise sanitaire est complexe. L’étendue des prestations de santé, leur ampleur et leur tenue dans le temps restent à définir. À cela s’ajoute la “taxe covid” du gouvernement sur les mutuelles santé, dont les assurés pourraient en payer le prix.

- La réforme 100% Santé ou “reste à charge zéro” : cette réforme doit permettre un accès plus large aux soins. Mise en place progressivement, elle sera totalement effective dès le 1er janvier 2021. Les complémentaires santé devront alors rembourser l’intégralité du ticket modérateur dans le cadre de ces offres. Une évolution dont “il est difficile de mesurer les effets réels dans le temps” d’après Lionel Mari.

- La résiliation infra-annuelle, avec l’application de la loi du 14 Juillet 2019 pour les assurances santé : à partir du 1er décembre 2020, les assurés pourront résilier leur contrat après un an d’engagement. Cette nouvelle réglementation poussera probablement les assurés à examiner leur contrat et créera une plus grande volatilité.

Alors, à quoi devons-nous nous attendre pour 2021 ? Prenons un point de repère. Entre 2017 et 2019, l’évolution des primes d’assurance santé se situait entre +2 et 2,3% d’après l’IPAP. Mais l’exercice s’annonce plus difficile pour l’année à venir.

“Dans un climat social et économique aussi tendu, faire des prévisions à cette période de l’année est prématuré. De nombreux éléments restent encore flous avec un contexte sanitaire instable. Il faut aussi veiller à ne pas véhiculer de fausses idées” poursuit l’associé de Samassur.

Après une telle crise, faut-il redéfinir le rôle de l’assurance santé ?

De nombreux Français se montrent méfiants envers les assureurs, un sentiment que la crise sanitaire et économique a exacerbé.

“Il faut développer plus de pédagogie avec les assurés et rendre digeste la compréhension de notre métier. Aujourd’hui, l’assurance reste un domaine très opaque pour de nombreux Français, ce qui alimente la méfiance dans l’inconscient collectif. Il faut redonner aux mutuelles leur rôle social. Pour regagner cette confiance, les assurances doivent faire preuve de transparence et avoir des contacts plus fréquents avec leurs assurés, plutôt qu’au moment du sinistre ou à l’échéance d’un contrat”, conclut Lionel Mari.