Mutuelle santé : comparez les meilleures mutuelles

- 1er comparateur à tirer les mutuelles par rapport garanties/prix

- Médaille d'OR aux Trophées de l'Assurance

- Une femme

- Un homme

Notre comparateur de mutuelle santé est le premier à proposer un classement des offres par rapport garanties/prix. Vos recherches sont plus simples, plus claires, et surtout, vous savez si l’offre que vous choisissez vaut vraiment son prix.

Après avoir indiqué vos besoins (dentaire, optique, hospitalisation…), vous accédez à vos résultats, avec les tarifs et garanties clairement affichés. Vous pouvez consulter des offres de mutuelles familiales ou individuelles, des mutuelles senior ou jeune. Les devis de mutuelle vont du remboursement basique au plus complet.

Comparatif des mutuelles en 2026

Pourquoi comparer les devis de mutuelle santé avec Hyperassur ?

La Sécurité sociale ne prend pas en charge la totalité des dépenses de santé : souscrire une mutuelle (complémentaire santé) permet alors de réduire votre reste à charge. Mais pour qu’elle vous soit vraiment utile, il faut choisir les bonnes garanties dans la bonne tranche de prix.

En comparant les assurances santé sur Hyperassur, vous pouvez trouver le contrat au meilleur rapport garanties/prix. Pour aider les internautes dans leurs recherches, notre équipe a mis en place un score pour chaque offre :

- Nous attribuons une note globale aux garanties (dentaire, optique, hospitalisation, soins courants…), pour déterminer si la formule propose un niveau de remboursement faible ou élevé. Plus cette note est élevée, plus les garanties sont bonnes et les remboursements intéressants pour vous.

- Nous ramenons ensuite cette note au prix, pour savoir si c’est une bonne affaire ou au contraire une formule assez chère.

C’est un savoir-faire de plus de 15 ans qui permet de vous offrir ce service aujourd’hui sur notre comparateur d’assurances. Vous pouvez ainsi trouver le bon contrat de santé pour votre profil et dans votre budget.

Voici 3 autres avantages à réaliser un comparatif de mutuelles en ligne :

Économisez jusqu’à 36%

La comparaison de mutuelle en ligne vous donne accès à 28 assureurs et courtiers, soit plus de 400 offres : en fonction de vos informations, notre outil affiche les assurances santé disponibles pour vous. En comparant les contrats, vous pouvez par exemple trouver une mutuelle moins chère que la vôtre, à garanties équivalentes.

Hyperassur vous permet d’économiser jusqu’à 36%1 en moyenne sur votre cotisation d’assurance. En personnalisant votre recherche et le niveau de garanties souhaité, vous pouvez facilement identifier la formule la moins chère pour votre besoin.

Obtenez une bonne couverture santé

Chaque assureur est libre de fixer ses prix et ses niveaux de remboursement. Réaliser une simulation de mutuelle présente donc l’avantage de rassembler sur un même panel des dizaines d’assureurs. Comparez depuis chez vous les garanties et souscrivez le meilleur contrat de complémentaire santé pour vous ou votre famille : adulte, enfant, actif ou senior, nous avons forcément l’offre qu’il vous faut !

Gagnez du temps

Pourquoi perdre du temps à contacter différentes complémentaires santé au hasard lorsque vous pouvez demander plusieurs devis de mutuelle en un clic ?

Après avoir précisé qui sont les personnes à assurer et les remboursements souhaités, notre comparatif de mutuelle santé en ligne se charge d’identifier les devis les plus pertinents de notre panel. Vous pouvez alors demander un devis gratuit et sans engagement aux assureurs qui vous intéressent.

Les avis de nos utilisateurs

Lire tous les avis 4.4/5

4.4/5

“Très bien, une bien meilleure expérience et de détails”

“Hyperassur pour comparer les prix c'est génial”

“Informations claires, interlocuteur sérieux et serviable et propositions intéressantes.”

“Parfait rapidité simplicité je conseille à mes proches et amis merci”

“Rapide réactif facile rien a dire”

“Top au delà de mes espérances”

“J'ai trouvé une assurance avantageuse”

“Carrément super”

“La personne m'a très bien renseignée, avec beaucoup d'amabilité. Merci.”

Quelle est la meilleure mutuelle en 2026 sur Hyperassur ?

La meilleure mutuelle santé est celle qui répond à vos besoins, c’est-à-dire qui réduit votre reste à charge ou le rembourse entièrement. Le tarif doit lui aussi être juste et équitable pour que votre contrat soit vraiment efficace.

Pour cette raison, la réponse varie en fonction de votre âge, votre régime (général, TNS, fonctionnaire…) ou encore votre état de santé. Certains assureurs sont spécialisés sur certains profils, par exemple la mutuelle GSMC propose des offres très intéressantes pour les indépendants et les seniors.

Les meilleures complémentaires santé en fonction de leur chiffre d’affaires

Nous pouvons néanmoins vous donner le classement des meilleures mutuelles, établi par l’Argus de l’assurance, selon le chiffre d’affaires de l’organisme :

- Groupe Vyv

- Malakoff Humanis

- Axa France

- Alliance Klesia Generali

- Groupama

- AG2R La Mondiale

- Aésio (Aéma)

- Groupe Pro BTP

- Covéa

- Allianz France

Comparatif des mutuelles en ligne en fonction du rapport garanties/prix

Nous avons comparé les devis de mutuelles pour différents profils :

- un retraité de 65 ans

- un TNS de 35 ans

- un étudiant de 20 ans

- un couple de 40 ans avec un enfant

Nous avons sélectionné pour chacun l’offre qui présentait le meilleur rapport garanties/prix sur notre comparateur (note de 19.0 / 20).

| Profil | Organisme | Prix |

|---|---|---|

| Retraité | Smatis | 75 € |

| TNS | GSMC | 55 € |

| Etudiant | Adama | 28 € |

| Famille | A comme Assure | 116 € |

Assurances et mutuelles avec le meilleur niveau de remboursement

Sur notre comparateur, d’autres organismes proposent des offres avec d’excellentes garanties. Parmi eux, nous pouvons citer :

- Aésio Mutuelle : spécialiste de la santé-prévoyance

- MGC : créée en 1883 pour les cheminots, elle est aujourd'hui ouverte à tous

- CNP Assurances : né de la fusion de deux acteurs majeurs de la protection sociale, La Mutuelle Générale et CNP Assurances

Attention : Un niveau de remboursement élevé est souvent synonyme de tarif plus cher.

- Vous pouvez résilier votre complémentaire santé et en choisir une nouvelle : après 1 an de contrat, la résiliation est gratuite. Alors comment faire un changement de mutuelle ?

- Adhérez à votre nouveau contrat puis déléguez la résiliation à votre nouvelle assurance : votre nouvelle couverture prend le relais un mois plus tard.

Quelles sont les mutuelles à petit prix sur notre comparateur en 2026 ?

Nous avons réalisé plusieurs devis de mutuelle sur notre comparatif et et avons identifié 3 assurances santé pas chères sur notre panel* :

- Identités Mutuelle : engagée et solidaire, elle est sans frais de dossier et inclut des renforts sur les postes coûteux. Environ 25€ par mois

- Direct assurance : filiale du groupe AXA, elle compte plus d'un million de clients et propose des tarifs avantageux. Environ 37€ par mois

- Mutualia : avec 600 000 personnes protégées, Mutualia promeut des valeurs humaines, de solidarité et d'équité. Environ 42€ par mois

Néanmoins, la mutuelle la moins coûteuse peut changer selon vos besoins de santé, c'est pourquoi nous vous recommandons d’utiliser la comparaison de mutuelles pour trouver l'offre la plus intéressante pour vous.

Comparez les offres et trouvez la mutuelle au meilleur rapport qualité/prix pour vous en quelques clics !

Comparatif des prix des mutuelles

La prime d'assurance dépend de l'âge de l'assuré, de son profil et du niveau de garanties choisi. La ville dans laquelle vous habitez peut également faire varier votre cotisation.

Tarifs moyens selon l'âge

| Âge | Prix par mois |

|---|---|

| 20 ans | 31 € |

| 30 ans | 41 € |

| 40 ans | 47 € |

| 50 ans | 57 € |

| 60 ans | 70 € |

*prix mensuels moyens constatés à partir des 10 premiers tarifs affichés sur Hyperassur, en janvier 2024, pour un assuré à Paris avec des garanties moyennes.

Prix d'une mutuelle selon le profil

| Profil | Prix par mois |

|---|---|

| Etudiant | 29 € |

| TNS | 42 € |

| Salarié | 47 € |

| Fonctionnaire | 46 € |

| Senior | 70 € |

| Famille | 64 € |

*prix moyens constatés en janvier 2024 sur Hyperassur. Pour un étudiant de 20 ans, un actif de 40 ans, un senior de 55 ans et une famille (1 adulte 40 ans + 1 enfant), à Paris, avec des garanties moyennes.

Quelles sont les garanties d'une mutuelle santé ?

Tous les contrats de mutuelle comprennent les mêmes garanties de base et permettent à l'assuré d'être remboursé à hauteur du ticket modérateur. Voici les garanties essentielles d'une complémentaire santé :

Mutuelle optique

Le régime obligatoire couvre mal les soins des yeux : vous avez donc besoin d'une mutuelle optique efficace pour ne pas payer trop cher vos problèmes de vue.

Comparez les remboursements optiques des mutuelles avant de souscrire :

- la prise en charge des lunettes de vue

- la prise en charge des lentilles de contact

- le remboursement de la chirurgie réfractive

La plupart des assureurs proposent aujourd'hui des contrats responsables incluant le 100% Santé, ce qui vous permet de bénéficier de lunettes entièrement prises en charge par la Sécurité sociale et les complémentaires santé.

Mutuelle dentaire

Les soins dentaires onéreux sont mal remboursés par l'Assurance Maladie, c'est pourquoi une assurance santé est indispensable pour limiter votre reste à charge.

Ce que couvre une mutuelle dentaire :

- les soins dentaires courants (ex : détartrage)

- les prothèses dentaires

- les implants dentaires

- l'orthodontie

Le 100% Santé peut là aussi vous offrir de meilleurs remboursements dentaires et une couverture totale de vos prothèses dentaires.

Mutuelle pour les soins courants

Lorsque vous consultez un médecin, la Sécurité sociale prend en charge 70% du montant et la mutuelle couvre le ticket modérateur. Si le médecin facture des dépassements d'honoraires, seule votre complémentaire santé pourra les rembourser.

On parle de "soins courants" pour désigner :

- les consultations médicales

- les médicaments

- les analyses de laboratoire

- les auxiliaires médicaux

- en option, selon les mutuelles : la médecine douce

Mutuelle pour l'hospitalisation

La Sécurité sociale couvre 80% des frais d'hospitalisation mais une mutuelle peut compléter ces remboursements en prenant en charge :

- les frais de séjour

- les actes de chirurgie et les dépassement d'honoraires

- le forfait journalier hospitalier

- la chambre individuelle

- le lit d'accompagnant

- les frais de confort

- le transport

Un comparateur de mutuelles vous aidera à trouver la meilleure couverture santé selon vos besoins.

Mutuelle pour les appareils auditifs

Tous les contrats de mutuelle responsables proposent la prise en charge des prothèses auditives grâce au dispositif 100% Santé. Une mutuelle peut également vous offrir un forfait plus élevé pour des appareils plus performants.

Une mutuelle santé adaptée à son profil

Utiliser un comparateur de mutuelle vous permet d’indiquer vos besoins spécifiques, pour vous et vos proches, ainsi que votre situation : nous sélectionnons ensuite les complémentaires santé les plus pertinentes pour votre profil.

Mutuelle senior et retraité

Après 50 ans, les besoins de santé deviennent plus importants. La souscription à une mutuelle senior assure un remboursement suffisant de vos frais médicaux : consultations de spécialistes, soins dentaires, cure thermale...

Il est également conseillé de changer de couverture une fois à la retraite. Avec une mutuelle pour retraité, vous bénéficiez d’un niveau de garanties adapté aux personnes de 60 ans et plus.

Mutuelle famille

Une mutuelle familiale couvre tous les membres du foyer. La souscription d'un contrat commun simplifie votre gestion ainsi que vos démarches et vous fait bénéficier de réductions tarifaires.

Mutuelle étudiant et jeune actif

Une mutuelle étudiante offre des options abordables qui couvrent les dépenses liées à la santé, telles que les consultations médicales ou les soins dentaires. Pour les jeunes actifs, la complémentaire santé garantit aussi une prise en charge efficace des soins médicaux. En effet, si vous n'êtes pas salarié, vous ne bénéficiez pas d'office d'une couverture santé : comparez les contrats et trouvez une mutuelle pour les jeunes, qui respectera votre budget tout en assurant un bon remboursement de vos frais médicaux.

Mutuelle pour demandeurs d'emploi

Vous profitez de la portabilité de votre mutuelle d'entreprise jusqu'à 12 mois. Vous pouvez ensuite souscrire une mutuelle pour chômeur ou bénéficier de la Complémentaire Santé Solidaire, selon votre situation.

Mutuelle pour salarié

Même si les salariés ont l'obligation de souscrire la mutuelle d'entreprise proposée par leur employeur, rien ne les empêche de rechercher en complément une mutuelle salarié, souscrite à titre individuel. De cette façon, ils peuvent choisir la formule qui leur convient et mieux couvrir leurs frais médicaux.

Mutuelle TNS, indépendant et profession libérale

Les travailleurs non salariés n’ont, eux, pas les mêmes obligations, même si cela reste recommandé pour couvrir leurs frais de santé. Une mutuelle TNS présente d'ailleurs plusieurs avantages grâce à la loi Madelin.

Mutuelle pour fonctionnaire

Les fonctionnaires peuvent bénéficier d'une participation forfaitaire de 15€ de la part de l'Etat. Vous pouvez choisir un contrat dédié uniquement aux fonctionnaires ou sélectionner une mutuelle généraliste. En comparant les complémentaires santé, vous obtiendrez une formule adaptée à votre régime.

Comment choisir sa mutuelle (complémentaire santé) ?

La bonne mutuelle santé est celle qui couvre vos besoins spécifiques et préserve aussi votre budget. Voici nos conseils pour prendre une décision éclairée et choisir la complémentaire santé qui vous convient le mieux.

Comparez les mutuelles santé parmi 28 assureurs

Notre comparatif de mutuelle santé vous accompagne à chaque étape. Après avoir répondu à quelques questions, notre simulateur vous fait une proposition détaillée des offres les plus pertinentes pour vous. Nous analysons en temps réel plus de 400 contrats pour ne retenir que les offres les plus pertinentes pour vous.

Le prix et les garanties sont les principaux éléments à comparer au moment de choisir votre complémentaire santé, mais prêtez aussi attention au :

- délai de carence : vous n'avez pas de prise en charge durant ce laps de temps qui suit l'activation du contrat

- tiers-payant : vous n'aurez pas à avancer vos frais médicaux

- réseau de soins : certaines mutuelles ont développé des partenariats avec des professionnels de santé (opticiens, dentistes...) vous permettant de profiter de tarifs réduits.

- service d’assistance

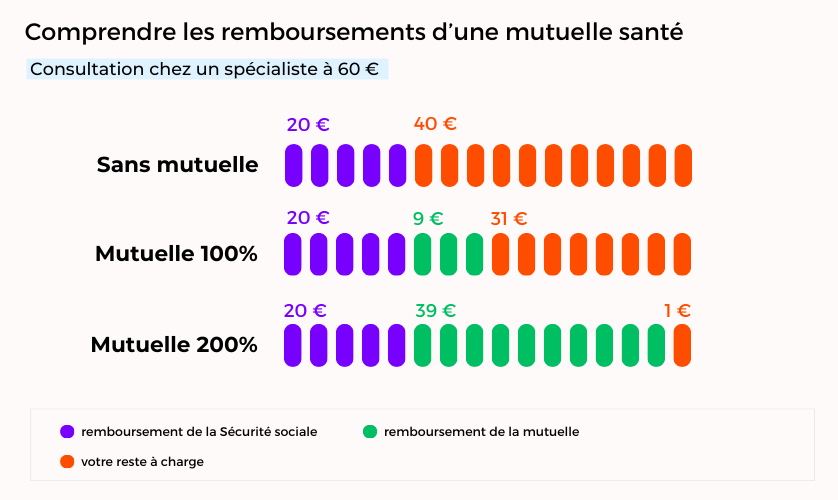

Comprendre les remboursements de mutuelle

L’Assurance Maladie détermine un tarif de référence pour chaque consultation ou acte médical : c’est ce qu’on appelle la Base de Remboursement de la Sécurité sociale (BRSS).

Ce montant sert de base de calcul à votre prise en charge :

- elle en rembourse une partie, entre 60 et 80% en moyenne

- le reste, appelé “ticket modérateur”, est à votre charge

Un contrat de mutuelle peut couvrir votre reste à charge :

- Une garantie à 100% signifie que la mutuelle complète la prise en charge de l’Assurance Maladie seulement à hauteur de la base de remboursement et les dépassements d’honoraires sont à votre charge. Cela correspond à un contrat économique pour les assurés ayant peu de besoins.

- Pour couvrir les dépassements d'honoraires, il vous faut choisir une mutuelle avec un pourcentage plus élevé : par exemple, une mutuelle à 200% rembourse jusqu’à 2 fois la base de remboursement et une mutuelle à 300% jusqu’à 3 fois la base.

Les dépenses de santé non prises en charge par la Sécurité sociale (dépassements d’honoraires, chambre particulière à l'hôpital...) peuvent aussi faire l'objet d'un remboursement par la mutuelle santé.

Questions fréquentes

Sur le comparateur Hyperassur, Aésio, MGC et CNP Assurances figurent parmi les complémentaires santé proposant un haut niveau de remboursement. Toutefois, cette réponse peut changer selon votre profil ou vos besoins.

Sur notre comparateur, Identités mutuelle et Direct Assurance font partie des assurances santé les mieux positionnées en termes de prix. Faites une comparaison d'assurance pour trouver l'offre qui vous convient le mieux.

Pour bénéficier d'une prise en charge des frais non remboursés par la Sécurité sociale : honoraires des médecins spécialistes, implants dentaires, médicaments non remboursés, frais d'hospitalisation, médecines douces...

Une mutuelle santé est une organisation à but non lucratif qui couvre les dépenses médicales non prises en charge par la Sécurité sociale.

Une assurance santé est un contrat proposé par une compagnie d’assurance, à but lucratif. Elle complète elle aussi le remboursement de vos frais de santé.

Une complémentaire santé est un terme générique qui englobe à la fois les mutuelles santé et les assurances santé. Elle vise à compléter la prise en charge de la Sécurité sociale afin de réduire les frais médicaux à la charge de l’assuré.

Elles ont le même objectif : aider à couvrir les dépenses de santé non remboursées par la Sécurité sociale, mais elles diffèrent par leur statut et leur mode de fonctionnement.

- *Economies constatées en octobre 2022 en comparant les tarifs de 5 contrats de mutuelle TNS ne figurant pas sur notre comparateur avec des garanties minimales avec l'offre la moins chère proposée sur Hyperassur. ↩︎

- Mutuelles pas chères et bien remboursées

- Prix mutuelle 2026 : quel est le tarif moyen ?

- Devis mutuelle santé : comparez les tarifs en ligne

- Quelle mutuelle choisir selon son profil ?

- Mutuelle : comprendre le remboursement des frais de santé

- Mutuelle dentaire : garanties, prix et comparatif

- Mutuelle optique : remboursement et prise en charge

- Mutuelle médecine douce

- Comprendre la réforme du 100% Santé

- Que contient un contrat de mutuelle ?