En 2024, les cotisations des mutuelles santé connaissent une envolée significative évaluée à 8,1% en moyenne d’après une enquête de la Mutualité française*. Elle peut atteindre jusqu’à 15%** chez certains assureurs. Si une telle hausse a de quoi surprendre, une analyse attentive des réformes du secteur démontre que cette augmentation était prévisible.

Car cette tendance n’est pas seulement le fruit de l’inflation, ou de la politique tarifaire des mutuelles, mais bien la conséquence directe d’une série de facteurs identifiés.

La loi ANI, les contrats responsables, la résiliation infra-annuelle, les taxations des complémentaires santé ont tous joué un rôle dans la hausse tarifaire.

Comment ces éléments, combinés à un contexte économique difficile, ont pavé la voie à une hausse des prix des mutuelles considérable ?

La loi ANI : une ambition sociale qui se paie au prix fort

La loi de sécurisation de l’emploi, mieux connue sous l’acronyme ANI pour Accord National Interprofessionnel, annoncée en 2013 a vu le jour en 2016 avec l’objectif de garantir à tous les salariés du privé un accès à une complémentaire santé. L’ambition était louable, mais ouvrait la voie à la démutualisation entre les différentes populations, dont les séniors.

Une mesure qui a profité à 2% de la population

En 2018, une étude menée par la Drees (ministère de la Santé) et l’Irdes indique que le nombre d’entreprises proposant une complémentaire santé collective à leurs salariés a augmenté. Grâce à l’entrée en vigueur de la loi ANI, 96% des salariés étaient couverts par leur contrat d’entreprise en 2017 contre 44% en 2009, même si cette évolution est surtout notable chez les très petites entreprises.

Cette progression est toutefois à nuancer, puisque seulement 2% des personnes sans couverture santé avant l’ANI bénéficiaient d’une complémentaire santé cette même année…

Un marché segmenté entre les “bons risques” et les “mauvais risques”

Les professionnels du secteur avaient dès le départ soulevé des inquiétudes : la segmentation des contrats pouvait mener à une hausse inéluctable des coûts. La suite leur a donné raison.

Outre la hausse des coûts de gestion, la segmentation du marché entre des salariés en activité – présentant un “bon profil” pour l’assureur – et une population plus à risque composée de retraités ou de chômeurs, a en effet eu pour conséquence une hausse des cotisations pour cette catégorie. Face à l’aggravation du risque, l’exigence de provisions plus importantes est nécessaire. Les assurés titulaires d’un contrat de santé individuel ont donc subi une augmentation de leur prime d’assurance.

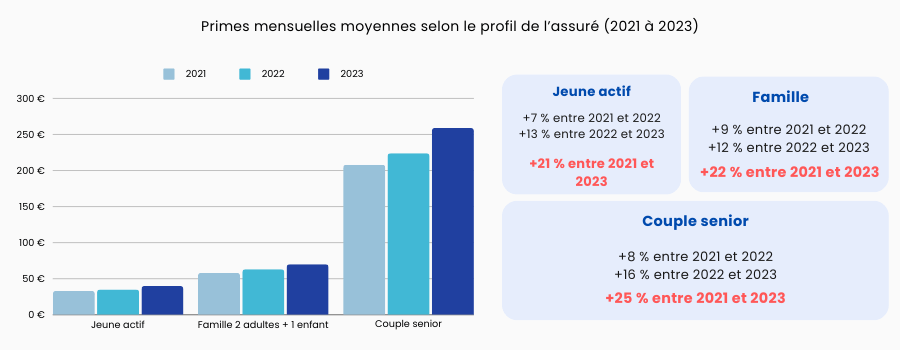

Les seniors et retraités sont ceux qui ont subi la hausse la plus importante. Notre comparateur de mutuelles a étudié l’évolution des tarifs à la souscription entre 2021 et 2023 et le constat est sans appel. Cette frange de la population a dû faire face à une hausse de prix des mutuelles moyenne de 25 % en l’espace de 3 ans, contre 21 % pour le reste des assurés. Mais c’est sans compter l’avancement de l’âge, qui augmente le prix, et les indexations sur des contrats en cours. Ainsi, un même contrat peut avoir augmenté de 40% en 3 ans.

*étude menée sur le comparateur d’assurance santé Hyperassur en décembre 2023

Les contrats responsables : une stratégie de santé coûteuse malgré les bonnes intentions

Les contrats responsables ont été introduits par la réforme de l’Assurance Maladie en 2004 mais leurs règles ont été modifiés à plusieurs reprises, notamment en 2015. Aujourd’hui largement majoritaires, les contrats responsables ont leur part de responsabilité dans cette ascension tarifaire.

En théorie, ils devaient encourager les bonnes pratiques, tant pour les patients que pour les professionnels de santé, mais la réalité s’est avérée plus complexe.

En effet, le plafonnement des remboursements (côté assureur) et le respect du parcours de soins coordonnés (côté assuré) devaient conduire à une meilleure régulation des dépenses de santé. Néanmoins, l’introduction d’un panier de garanties minimum a engendré des coûts supplémentaires pour les assureurs, qui se sont répercutés sur les prix des mutuelles.

Les contrats responsables ont aussi inclus des prestations obligatoires auparavant non remboursées dans de nombreux contrats, forçant là aussi une augmentation des primes d’assurance (collectives et individuelles) pour compenser cette meilleure prise en charge.

Le 100% Santé et son incidence sur les tarifs des mutuelles

Le 100% Santé, ou reste à charge zéro, a été présenté comme une révolution pour l’accès à des soins de qualité. Entièrement déployé depuis le 1er janvier 2021, il promettait de couvrir intégralement certains frais dentaires, d’optique et d’audiologie. Toutefois a eu un effet inflationniste sur les primes d’assurance.

En garantissant le remboursement total de soins en optique, dentaire et audiologie, les mutuelles ont dû absorber ces nouvelles dépenses. Ces ajustements tarifaires sont indispensables, et obligatoires pour équilibrer les comptes face à une prise en charge renforcée.

Les assurés, bien que bénéficiant d’une couverture plus complète, se trouvent alors face à une augmentation de leurs cotisations de mutuelle. L’ambition du 100% Santé d’éliminer le reste à charge pour des soins de qualité se heurte à la réalité où les améliorations apportées se traduisent par des primes plus élevées.

Les prestations élargies ont apporté une meilleure prise en charge aux assurés mais elles ont aussi alourdi la facture des consommateurs.

Résiliation à tout moment : une liberté qui pèse sur les tarifs des mutuelles

L’introduction de la résiliation infra-annuelle des contrats de complémentaire santé (2020) a insufflé une nouvelle dynamique dans le secteur de l’assurance santé, permettant aux assurés de changer d’assureur sans attendre la date anniversaire du contrat.

Cette réforme, censée favoriser la concurrence et offrir plus de liberté, a également généré un effet secondaire notable : une volatilité accrue des assurés qui a réduit la mutualisation, qui se fait aussi sur la durée.

Un risque accru de perdre des clients

D’un côté, cela encourage la concurrence entre les assureurs, qui sont incités à proposer des offres plus attractives et des services de meilleure qualité.

Mais elle introduit une incertitude financière pour ces mêmes assureurs qui peinent à anticiper le taux de fidélisation de leur clientèle. Et cette instabilité a un coût pour couvrir le risque, dès lors les mutuelles sont contraintes d’augmenter leurs tarifs.

Les assurés profitent de cette liberté, et sont susceptibles d’être en recherche constante du meilleur tarif, mais souvent au détriment de la stabilité des prix.

Une segmentation du risque

Les individus en meilleure santé, plus enclins à souscrire les contrats les moins chers, peuvent alors changer d’assureur plus souvent.

Inversement, ceux ayant des besoins de santé plus importants pourraient rester plus longtemps chez le même assureur.

Ce comportement entraîner une segmentation du risque et des déséquilibres dans les risques des assureurs, impliquant une nouvelle fois les cotisations de mutuelles à la hausse.

La taxation des complémentaires santé, invisible pour l’assuré mais pas indolore

Les mutuelles et assurances santé sont soumises à plusieurs taxes qui viennent grever leur équilibre financier. La fiscalité, souvent invisible pour le consommateur, joue ainsi un rôle important dans le calcul des primes d’assurance.

Les mutuelles sont notamment soumises à la Taxe de Solidarité Additionnelle (TSA) et la Contribution sociale de solidarité des sociétés (C3S), ainsi que sa surtaxe. La première finance la caisse nationale de solidarité pour l’autonomie (CNSA) et la seconde participe au financement des charges de l’assurance vieillesse.

Bien que ces contributions visent à financer la solidarité nationale, leur répercussion est directe sur le coût des contrats proposés aux assurés. Chaque augmentation de taxe décidée par le législateur se traduit donc par une hausse des tarifs pour le consommateur final.

L’héritage des réformes de santé derrière la montée des prix des mutuelles en 2024

La hausse des tarifs de mutuelle en 2024 est donc la conséquence directe de ces facteurs cumulatifs. La loi ANI et les contrats responsables ont jeté les bases d’une augmentation inévitable, exacerbée par les réformes telles que la résiliation à tout moment et le 100% Santé.

Ces initiatives, bien que porteuses d’améliorations en surface, ont engendré des frais supplémentaires absorbés par les mutuelles qui, à leur tour, doivent réajuster leurs tarifs pour maintenir leur viabilité financière.

Comment les assurés peuvent-ils limiter les hausses de tarifs ?

Les assurés sont alors confrontés à la nécessité de trouver des stratégies pour atténuer l’impact financier sur leur budget.

La première chose à faire est de réévaluer ses besoins en matière de santé afin de s’assurer de l’adéquation de sa couverture actuelle avec sa situation. Les comparateurs en ligne peuvent aider les consommateurs à identifier les contrats les plus adaptés à leurs besoins spécifiques et à trouver le meilleur rapport qualité/prix parmi les devis de mutuelle santé proposés.

En adoptant une approche proactive, les assurés peuvent prendre les mesures nécessaires pour se protéger contre les hausses de tarif des mutuelles et s’assurer que leur couverture santé reste à la fois abordable et cohérente avec leurs besoins.

*publication le 19 décembre 2023 sur mutualite.fr **hausse des cotisations constatée sur notre comparateur d’assurance Hyperassur en 2024