Comparez les assurances Dommages Ouvrage

Formules personnalisables

Vous avez des projets de construction ou de rénovation importants ? En tant que maître d’ouvrage, vous avez l’obligation de vous assurer avec une garantie dommages ouvrage (DO) afin de parer à d’éventuels dégâts et obtenir réparation. Elle fonctionne en complément de l’assurance décennale et expire en même temps, soit 10 ans après la réception des travaux.

Gratuit et sans engagement, notre comparateur d’assurance Dommages-Ouvrage vous accompagne dans votre recherche : choisissez le contrat au meilleur rapport qualité / prix pour protéger votre projet en 2025 !

Qu’est-ce que l’assurance dommages ouvrage ?

L’assurance DO est une couverture indispensable pour des travaux de gros œuvre. Elle est nécessaire dès lors que l’ossature du bâti est engagée, notamment en cas :

- de construction

- d’agrandissement

- de rénovation

En cas de dégât, elle assure au maître d’ouvrage une indemnisation totale et rapide, sans attendre de décision de justice. En effet, elle fonctionne de pair avec la garantie décennale et finance à ce titre les travaux de réparation pour les dommages imputés au constructeur. Elle se tourne ensuite à son tour vers l’assureur du constructeur.

Comment souscrire une assurance dommages ouvrage ?

Pour faire le point sur les offres et les tarifs proposés par les différents assureurs, il est indispensable de comparer les contrats afin d’obtenir de bonnes garanties et une assurance dommages ouvrage pas chère.

Avec l’aide d’un comparateur en ligne, vous renseignez les informations relatives à votre projet de construction et nous interrogeons nos assureurs partenaires pour vous adresser des devis personnalisés.

Une fois l’assureur choisi, vous devez fournir plusieurs documents pour finaliser votre contrat, notamment :

- Garantie décennale des intervenants

- Devis des constructeurs

- DROC : Déclaration Réglementaire d’Ouverture de Chantier

- Plan des travaux

- Permis de construire

- Rapports : étude de sol, contrôle technique construction

Pourquoi utiliser un comparateur d’assurance dommages ouvrage ?

Afin de choisir la meilleure assurance dommages ouvrage, nous vous conseillons de passer par la case comparateur ! Hyperassur s’engage à vous présenter des offres d’assurance DO qui sont adaptées à votre activité.

Etudiez les différentes propositions des assureurs grâce à notre comparateur d’assurance dommages ouvrage.

Si vous souhaitez lancer votre activité de construction ou d’auto-construction, la souscription d’une garantie DO est obligatoire : optez pour la meilleure formule grâce à Hyperassur.

Est-ce que l’assurance dommages ouvrage est obligatoire ?

La garantie Dommages Ouvrage n’est pas seulement recommandée : c’est une obligation légale depuis la loi Spinetta du 4 janvier 1978. Ce texte de loi fixe ainsi le cadre réglementaire pour :

- le maître d’œuvre, c’est-à-dire le constructeur lié au commanditaire : il doit obligatoirement souscrire une assurance décennale pour couvrir les malfaçons et vices de construction ;

- et le maître d’ouvrage, c’est-à-dire le client : il doit être couvert par une assurance DO à l’ouverture du chantier.

Si vous refusez de contracter cette garantie, vous risquez une peine d’emprisonnement de 6 mois et une amende jusqu’à 75 000 euros.

Qui doit souscrire une assurance dommage ouvrage ?

L’obligation légale de souscrire la garantie dommages ouvrage concerne tout maître d’ouvrage, c’est-à-dire celui qui fait construire ou réalise des travaux de gros œuvre. Il peut s’agir :

- d’un particulier ou d’une entreprise,

- d’un propriétaire, d’un administrateur de biens, etc.

- Les particuliers faisant construire un logement pour leur famille ou eux-mêmes peuvent renoncer à la souscription d’une assurance DO sans encourir de sanctions pénales.

Le cas de l’auto-construction

Vous souhaitez réaliser vous-même les travaux de votre maison ? Deux cas de figure peuvent se présenter.

- Vous ne faites appel à aucun professionnel (auto-construction totale) :

Pour contracter un prêt, la banque vous demandera quasi-systématiquement de souscrire une assurance dommages ouvrage. Or, en cas de sinistre, l’assureur n’aura aucune garantie décennale vers laquelle se tourner pour se faire rembourser. Dans les faits, il est donc difficile de s’assurer dans ce cas.

- Vous engagez des professionnels pour effectuer le gros œuvre et vous vous occupez du reste des travaux (auto-construction partielle) :

Cette situation est préférable et l’assurance devient plus accessible. En effet, l’entreprise est dans l’obligation de souscrire une garantie décennale et vous, une assurance DO. Votre assureur aura donc un responsable contre lequel se retourner en cas de malfaçon.

Quelle que soit votre situation, cette garantie demeure indispensable pour couvrir le chantier et les éventuelles malfaçons qui pourraient être constatées une fois celui-ci terminé.

Quels sont les risques couverts par l’assurance dommages ouvrage ?

Votre garantie prend en charge :

- les vices et malfaçons qui menacent la solidité de la construction : effondrement de toiture, affaissement de plancher, fissures multidirectionnelles risquant de s’aggraver…

- les dommages qui affectent les éléments d’équipement indissociables de l’ouvrage et dont le remplacement ne peut se faire sans abîmer une partie de l’ouvrage : chauffage central, canalisations encastrées…

Prise d’effet et durée de validité de l’assurance dommages ouvrage

Vous devez souscrire votre garantie dommages ouvrage avant le début des travaux de construction.

Durant la première année suivant la fin des travaux, c’est la garantie de parfait achèvement qui couvre les dégâts signalés. Au terme de ces 12 mois, l’assurance DO prend le relais et reste valide pendant 9 ans. Elle prend ainsi fin en même temps que la garantie décennale.

En cas de revente du bien dans les 10 années suivant la réception des travaux, le contrat se transmet automatiquement aux propriétaires successifs. Le notaire doit d’ailleurs indiquer, au moment de la vente, si la construction est couverte par un tel contrat.

Ce qui n’est pas couvert par l’assurance dommages ouvrage

Attention, la garantie DO ne couvre pas toutes les dégradations. Elle exclut notamment :

- Les altérations purement esthétiques, comme des fissures légères. Si elles sont superficielles et ne menacent pas la solidité de l’ouvrage, leur réparation se fera à vos frais.

- Les dégâts liés au vieillissement de la construction, à un défaut d’entretien ou à une mauvaise utilisation des équipements.

- Les sinistres durant les travaux relevant de l’assurance pro de l’entrepreneur, comme un incendie ou un dégât des eaux.

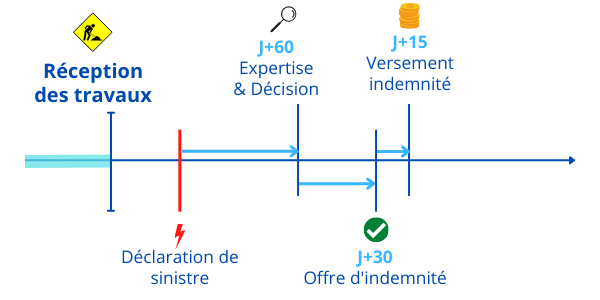

Comment déclarer un sinistre à l’assureur ?

Vous constatez un sinistre dans votre logement ? Consultez attentivement votre contrat d’assurance pour connaître le délai de déclaration dont vous disposez (minimum 5 jours).

Envoyez ensuite à l’assureur votre déclaration de sinistre en précisant les informations suivantes :

- numéro de contrat

- nom du propriétaire

- adresse de la construction

- date de réception des travaux

- date de constat des dommages

- détails sur leur nature et leur localisation

Transmettez votre déclaration par lettre recommandée avec accusé de réception.

Délais de prise en charge

Le Code des Assurances fixe à l’assureur un délai de :

- 10 jours calendaires pour demander des informations complémentaires

- et de 60 jours pour faire son expertise et vous livrer sa décision.

A noter : Le coût du sinistre n’excède pas 1 800 € ? L’expertise est facultative. L’assureur doit alors vous notifier sous 15 jours.

Si la compagnie d’assurances ne respecte pas les délais légaux, vous pouvez effectuer les réparations nécessaires et vous recevrez de droit une indemnisation.

Indemnisation par l’assureur

Dans le cas où l’assureur accepte la prise en charge des dégâts :

- Vous recevez une offre d’indemnité sous 90 jours après réception de la déclaration de sinistre.

- Option 1 – La proposition vous convient : vous recevez le versement sous 15 jours.

- Option 2 – Vous jugez l’offre insuffisante et les travaux sont urgents : vous êtes en droit de demander à l’assureur d’avancer les frais en attendant la résolution du litige. Ce montant correspond aux trois quarts de l’indemnité proposée et doit être remis sous 15 jours.

Dans le cas où l’assureur considère que votre demande d’indemnisation n’est pas recevable, celui-ci doit vous informer de son refus sous 15 jours après réception de votre courrier.

Quel est le prix d’une assurance DO ?

Pour déterminer le prix d’une garantie dommage ouvrage, la compagnie d’assurances prend en compte plusieurs critères. Les informations suivantes permettent de fixer le montant de votre prime d’assurance :

- projet : construction neuve, agrandissement, extension, rénovation…

- type d’ouvrage et usage

- caractéristiques du bâti

- coût des travaux

- réalisation d’une étude de sol

- etc.

Le prix de votre assurance DO varie également en fonction des garanties optionnelles que vous êtes susceptible de souscrire :

- garantie constructeur non-réalisateur : en cas de revente de votre bien, vous conservez une responsabilité décennale que cette option vient couvrir.

- bon fonctionnement des installations : couvre les dégradations infligées aux équipements dissociables de la construction comme les sanitaires, les revêtements de sol, etc.

- dommages causés à l’existant : prend en charge certains dégâts causés aux parties présentes avant les travaux.

Le prix de votre assurance dommages ouvrage se règle en une seule fois mais vous bénéficiez de ses garanties durant 10 ans.

FAQ

Quand une assurance dommages ouvrage est-elle obligatoire ?

Valable pour dix ans, cette garantie est obligatoire lorsque vous réalisez des travaux de construction importants (gros œuvre). C’est le cas pour un bâti neuf mais également pour un agrandissement, une extension ou des rénovations sur un immeuble existant. C’est au maître d’ouvrage (particulier ou entreprise) qu’il revient de s’assurer.

Pourquoi souscrire une garantie dommages ouvrage ?

Une assurance DO couvre les vices de construction, les malfaçons et les dommages liés aux équipements indissociables du bâti : elle entre en jeu un an après la réception des travaux et couvre les réparations pendant dix ans. En cas d’altération mettant en cause la solidité de l’ouvrage et son usage, l’assurance prend en charge les réparations et se tourne ensuite vers le constructeur pour faire jouer sa garantie décennale.

Quels sont les risques sans une assurance DO ?

Affaissement de plancher, fissures, étanchéité… Ces problèmes peuvent compromettre la solidité de la construction et la rendre inutilisable. Sans une assurance dommages ouvrage, vous devez prendre en charge ces réparations qui peuvent être onéreuses. Par ailleurs, contracter une garantie DO est une obligation légale : vous encourez des sanctions pénales si vous la refusez. A savoir 6 mois de prison et 75 000 € d’amende.

Quelle différence entre une assurance dommages ouvrage et une assurance décennale ?

Les garanties DO et décennale sont complémentaires puisqu’elles couvrent les mêmes risques. Toutefois, elles ne protègent pas les mêmes personnes. La première est souscrite par le maître d’ouvrage et la deuxième par les constructeurs. Cette distinction permet de déterminer les responsabilités en cas de sinistre.