Mutuelle familiale : garanties et avantages pour toute la famille

- Comparez en 2 min plus de 400 devis de mutuelles

- Economisez jusqu'à 36%

4.4/5

4.4/5

Une mutuelle familiale permet de protéger tous les membres de la famille (couple, parents et enfants) avec les mêmes garanties et un tarif avantageux.

Alors quelle mutuelle prendre pour une famille ? Comment choisir une mutuelle familiale pas chère ? Notre comparateur de mutuelle vous indique tout ce que vous devez savoir sur l’assurance santé d’une famille.

Qu’est-ce qu’une mutuelle famille ?

Une mutuelle familiale couvre les membres d’une même famille sur un seul contrat. Plusieurs personnes peuvent en bénéficier :

- votre conjoint : couple marié, pacsé ou en concubinage

- vos enfants jusqu’à 16 ans (voire jusqu’à 25 ans dans certains cas s’ils sont étudiants et à votre charge)

- vos ascendants

- tout autre cohabitant à charge, vivant chez vous depuis au moins 12 mois : si vous êtes une famille recomposée, votre partenaire et ses enfants peuvent donc bénéficier du statut d’ayant droit.

Au même titre qu’une assurance santé individuelle, une mutuelle famille peut prendre en charge différents postes de santé tels que le ticket modérateur, les dépassements d’honoraires des médecins, les soins dentaires et l’orthodontie, les lunettes, l’hospitalisation ou encore les soins que l’Assurance Maladie ne rembourse pas.

Une mutuelle familiale est-elle obligatoire ?

Tout dépend de votre situation.

La loi ANI contraint en effet les salariés du privé à souscrire la mutuelle collective de leur entreprise et certains contrats prévoient une mutuelle familiale obligatoire. L’obligation d’adhésion s’étend alors aux conjoint et enfants du salarié.

Mais que se passe-t-il si les deux conjoints salariés ont chacun une mutuelle d’entreprise avec adhésion obligatoire pour leur famille ?

Dans ce cas, vous pouvez choisir la complémentaire santé la plus avantageuse pour vous et présenter à l’employeur une demande de dispense, accompagnée d’un justificatif d’affiliation à la mutuelle du conjoint.

Dans toute autre situation, la mutuelle familiale n’est pas obligatoire mais vous pouvez décider de rattacher votre partenaire ou votre enfant sur votre contrat d’entreprise. Si vous n’êtes pas salarié, vous êtes également libre de souscrire une mutuelle santé pour couvrir les frais de santé de votre famille.

Pourquoi souscrire une mutuelle pour sa famille ?

Une assurance santé famille présente plusieurs avantages.

Elle prend en charge les dépenses de santé classiques mais elle inclut également des garanties incontournables pour les enfants : orthodontie, vaccins, etc.

Ce type de contrat est aussi plus avantageux sur le plan financier : vous pouvez en effet trouver une mutuelle famille pas chère et faire des économies. Les assureurs appliquent en effet des réductions tarifaires et l’ajout d’un troisième enfant au contrat est souvent gratuit.

Enfin, disposer d’une couverture santé commune à toute la famille évite de multiplier les contrats individuels. Vous n’avez pas à chercher une mutuelle enfant ou une mutuelle bébé spécifique : parents et enfants sont protégés par le même assureur, ce qui facilite la gestion des remboursements et vos démarches administratives.

Découvrez nos conseils en vidéo pour souscrire le bon contrat pour votre famille, en prenant en compte les besoins de santé de chacun :

Quelles sont les garanties d’une mutuelle familiale ?

Une complémentaire santé familiale propose les garanties de base que l’on peut retrouver dans tout contrat d’assurance santé. Elle couvre ainsi :

- les frais de médecine courants comme les consultations d’un médecin généraliste ou spécialiste, les médicaments, la vaccination…

- l’optique, avec notamment le remboursement des lunettes de vue

- les soins dentaires, c’est-à-dire les visites chez le dentiste pour un détartrage ou soigner une carie, ainsi que les soins plus onéreux pour un appareil dentaire ou la pose d’une prothèse chez les parents

- les frais d’hospitalisation

Une mutuelle famille propose aussi des garanties étendues pour les enfants et adolescents, comme la prise en charge de l’orthodontie, de l’orthophoniste, des séances chez le psychologue, etc.

Il est important de comparer les différentes formules du marché avant de faire son choix afin de trouver celle qui répond le mieux aux besoins de votre famille. Certains assureurs proposent aussi des renforts spécifiques pour une meilleure prise en charge.

Comment choisir une mutuelle santé pour sa famille ?

Pour choisir le bon contrat de santé, nous vous recommandons tout d’abord d’identifier les besoins de santé essentiels de vos enfants et/ou votre conjoint, ainsi que les vôtres. Les garanties suivantes sont généralement sollicitées par les familles :

- remboursement de l’orthodontie

- couverture des dépassements d’honoraires des médecins

- prise en charge des lunettes de vue

Si vous attendez un enfant, prêtez attention au remboursement de l’hospitalisation et à la chambre individuelle. Certaines mutuelles familiales incluent également le versement d’une prime de naissance à l’arrivée de votre bébé.

Le choix des garanties doit évidemment se faire à la lumière de votre budget. Plus le niveau de remboursement est élevé, plus le prix de la mutuelle augmente.

Tenez également compte des services proposés :

- l’assistance à domicile en cas d’hospitalisation

- le tiers-payant

- les délais de remboursement

- le réseau de soins éventuel

Combien coûte une mutuelle santé famille ?

Le prix d’une mutuelle santé varie en fonction du nombre de personnes à assurer et du niveau de garanties souhaité. Sur notre comparateur, le coût moyen d’un contrat familial s’établit en 2023 autour de 840€ par an, soit 70€ par mois.

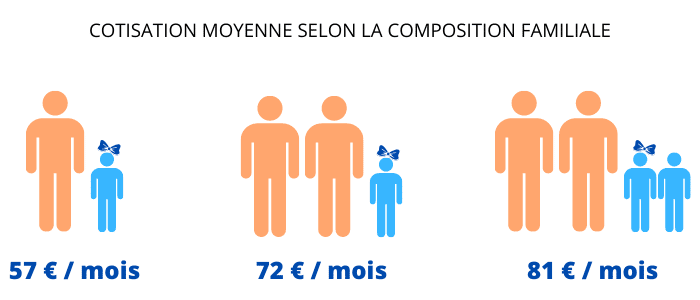

Voici les cotisations mensuelles observées en fonction de la composition du foyer :

- Famille monoparentale : 57€

- Parents + 1 enfant : 72€

- Parents + 2 enfants : 81€

Trouvez une mutuelle pas chère pour votre famille

En tant que parents, les frais peuvent vite s’accumuler, c’est pourquoi il est important de trouver une mutuelle santé qui offre une excellente couverture pour vos enfants et vous, tout en restant abordable. Le premier réflexe pour trouver une mutuelle pas chère pour les familles est d’évaluer ses besoins afin de cibler les soins et traitements coûteux ou récurrents. Considérez par exemple les visites chez le médecin, les vaccinations, l’orthodontie ou l’orthophoniste.

Une fois que vous avez fait l’inventaire des besoins, comparez les mutuelles familiales sur Hyperassur. Avec notre outil de comparaison en ligne, vous pouvez filtrer les résultats en fonction de votre budget et de vos besoins, ce qui vous aide à trouver des mutuelles à petit prix pour votre famille.

Bon à savoir : de nombreuses compagnies d’assurance proposent des formules spécialement conçues pour les familles. Ces contrats offrent souvent des tarifs préférentiels par rapport aux contrats individuels, ce qui autorise des économies substantiels.

Est-ce que les offres famille incluent le 100% Santé ?

Vous bénéficiez du dispositif 100% Santé ou zéro reste à charge si vous avez souscrit une complémentaire santé responsable. C’est le cas de toutes les mutuelles d’entreprise et de la majorité des contrats du marché.

Vous avez droit à une prise en charge totale des lunettes de vue, des prothèses dentaires et des appareils auditifs figurant dans la gamme du 100% Santé. La Sécurité sociale et les complémentaires santé remboursent en effet à 100% ces équipements coûteux.

Pourquoi comparer les assurances santé ?

Plusieurs moyens sont aujourd’hui à votre disposition pour trouver une mutuelle famille moins chère mais avec un niveau de remboursement suffisant pour toute la famille.

Comment choisir sa mutuelle familiale pour les parents et les enfants ? En faisant un comparatif en ligne, vous obtenez des propositions d’assurance parfaitement adaptées à votre besoin et à votre budget. Trouvez celle qui vous correspond avec Hyperassur.

Vos questions sur la Mutuelle Famille

Souscrire une mutuelle commune à toute la famille permet de bénéficier de tarifs avantageux. Elle simplifie aussi les démarches puisque tous les membres sont sur le même contrat. C’est donc une option intéressante si vous avez des enfants.

Pour faire des économies sur votre complémentaire santé familiale, il est essentiel de comparer les offres. Vous pouvez faire appel à un comparateur en ligne ou demander plusieurs devis. Souscrivez des garanties adaptées à vos besoins de santé essentiels et privilégiez des renforts sur des postes spécifiques, comme les soins optiques par exemple.

Après un an d’engagement, vous pouvez résilier votre assurance santé à tout moment. Vous pouvez adhérer à la mutuelle santé de votre choix, le nouvel assureur s’occupe de résilier pour vous.