Résiliation d’assurance emprunteur, questionnaire de santé : la loi Lemoine

- Changez d'assurance et économisez jusqu'à 15 000 €

- Plus de 90 offres comparées

4.4/5

4.4/5

La loi Lemoine représente une véritable avancée en assurance emprunteur : elle assouplit les règles de résiliation mais aussi de souscription grâce à la suppression du questionnaire de santé et l’extension du droit à l’oubli. Ce texte a ainsi pour but de rendre plus juste le marché de l’assurance de prêt immobilier qui est aujourd’hui largement dominé par les banques et de redonner du pouvoir d’achat aux emprunteurs.

Qui peut bénéficier de la loi Lemoine ?

Que dit cette nouvelle loi d’assurance emprunteur ?

Qu'est-ce que la loi Lemoine ?

Aujourd'hui, lorsqu'un emprunteur contracte un crédit immobilier, il souscrit plus de 8 fois sur 10 l'assurance que lui propose sa banque pour sécuriser son prêt. Pourtant, rien ne l’y oblige : choisir un assureur externe pourrait d’ailleurs lui faire économiser jusqu’à 15 000€.

La loi Lemoine, portée par la députée Patricia Lemoine, change la donne et améliore ainsi l’assurance de prêt sur 3 volets :

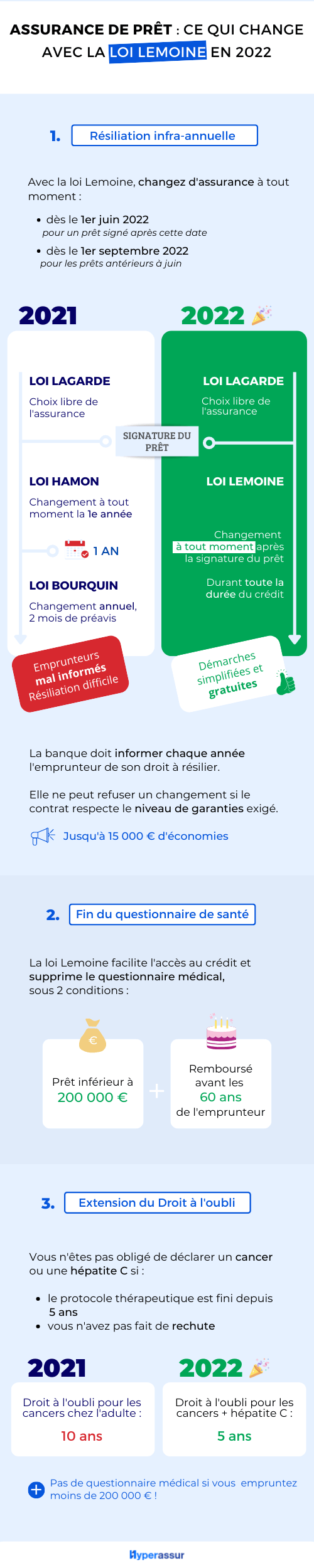

- entrée en vigueur de la résiliation infra-annuelle, pour pouvoir changer de contrat d’assurance à tout moment

- suppression du questionnaire médical si les encours de prêt sont inférieurs à 200 000€

- et réduction du délai légal du droit à l'oubli, qui passe à 5 ans

Retrouvez plus en détail ces 3 mesures phares dans cette vidéo :

Quand entre en vigueur la loi Lemoine ?

Les emprunteurs peuvent bénéficier de la loi Lemoine :

- depuis le 1er juin 2022, pour un nouveau prêt immobilier ;

- et le 1er septembre 2022, pour changer d'assurance sur un crédit souscrit à une date antérieure.

C’est un vrai pas en avant pour l’emprunteur qui pourra plus facilement faire jouer la concurrence en matière d’assurance.

A la clé : de meilleures garanties avec un contrat plus adapté à votre profil et des économies comprises entre 6 500 et 15 000€ sur toute la durée du prêt (source : Que Choisir).

Infographie

1. Résiliation de l'assurance emprunteur à tout moment avec la loi Lemoine

La loi Lemoine vient se substituer aux lois Hamon et Bourquin* et permet de changer d’assurance emprunteur à tout moment après la signature de votre prêt :

- la résiliation infra-annuelle est possible quelle que soit la date de souscription du crédit immobilier et sans limite dans le temps : vous n'avez plus à attendre la date anniversaire du contrat pour en changer ;

- les démarches sont gratuites : la banque ne peut opposer de frais de dossier ni de pénalités ;

- en contrepartie, le nouveau contrat doit présenter un niveau de garanties au moins équivalent à celui exigé par la banque.

*La loi Hamon (2014) autorisait le changement d’assurance de prêt immobilier à tout moment mais uniquement au cours de la première année du prêt. Après 12 mois, la loi Sapin II - amendement Bourquin (2017) s’appliquait et permettait une résiliation à échéance annuelle.

2. La loi Lemoine supprime le questionnaire de santé

Les antécédents médicaux figurent parmi les principaux motifs de refus ou de surprime d'assurance de prêt immobilier. Pour rendre l'assurance et donc le crédit plus accessible aux emprunteurs, la loi Lemoine de 2022 supprime le questionnaire médical sous certaines conditions :

- si le crédit s'élève à 200 000€ maximum (plus précisément, si les encours - c'est-à-dire le montant qu'il vous reste à rembourser - de vos prêts assurés sont inférieurs à 200 000€)

- et si le remboursement total s'effectue avant les 60 ans de l'assuré

Vous empruntez à deux ? Pour bénéficier de la loi Lemoine, la somme empruntée (ou les encours) ne doit pas être supérieure à 400 000€ et la quotité assurée par emprunteur est de 200 000€ maximum.

- Pour déterminer le montant de la prime, l'assureur évalue les risques, notamment sur le plan médical, grâce à ce questionnaire. Il vous est soumis avant souscription.

- Votre historique de santé joue un rôle crucial dans le calcul du prix : selon votre état de santé et vos antécédents, l’assureur se réserve le droit d’appliquer une surprime et des exclusions de garanties.

- Rappelons que le questionnaire de santé est maintenu pour les crédits immobiliers de plus de 200 000€.

3. La loi Lemoine améliore le droit à l'oubli

Le droit à l'oubli vous autorise à passer sous silence certaines pathologies à l'assureur. Actuellement, rappelons que :

- si vous avez eu un cancer avant 21 ans, le droit à l'oubli s'applique 5 ans après la fin du protocole thérapeutique ;

- pour les cancers diagnostiqués après cet âge-là, ce délai est de 10 ans.

La loi Lemoine a ainsi pour vocation de rendre plus accessible le crédit immobilier : elle réduit le délai légal du droit à l'oubli à 5 ans pour les anciens malades de cancer et hépatite C. Ces personnes pourront donc bénéficier d'une assurance emprunteur sans surprime, aux mêmes conditions et tarifs que les autres assurés.

Par ailleurs, la loi Lemoine impose aux signataires de la convention AERAS de débattre de la possibilité :

- d'étendre le droit à l'oubli à d'autres pathologies que le cancer,

- d'élargir l'accès à la grille de référence des pathologies,

- et d'augmenter le plafond d'emprunt, qui s'élève à 320 000€ aujourd'hui, pour les bénéficiaires de la convention AERAS.

Les autres mesures 2022 en assurance prêt immobilier

Outre les délais de résiliation de l'assurance emprunteur et la modification du questionnaire médical, la loi Lemoine inclut d'autres avancées :

- votre banque a l'obligation de vous informer chaque année de votre droit de résilier votre contrat d’assurance à tout moment, sous peine d'être sanctionnée de 15 000€ d'amende ;

- l'assureur doit présenter le coût total de l'assurance de prêt mais aussi le coût sur 8 ans (durée moyenne avant la revente du bien) : vous pourrez ainsi mieux évaluer l'offre formulée ;

- si vous souhaitez changer d'assurance et que la banque refuse, celle-ci doit impérativement motiver et argumenter sa réponse sous 10 jours maximum.

FAQ

La loi Lemoine fait bouger les lignes en faveur de l'emprunteur !

La loi Lemoine a pour but de rendre plus juste et transparent l'accès à l'assurance emprunteur et donc au crédit immobilier. Elle se traduit par 3 mesures principales :

- la suppression du questionnaire de santé, si le remboursement du prêt a lieu avant le 60e anniversaire de l'emprunteur et si le crédit est inférieur à 200.000€ ;

- le droit à l'oubli qui passe à 5 ans (au lieu de 10 ans) pour les cancers et l'hépatite C ;

- et la résiliation infra-annuelle : vous pouvez ainsi changer de contrat d'assurance après la signature de l'offre, quand vous le souhaitez et sans frais.

Elle s'applique à tous les prêts immobiliers depuis le 1er septembre 2022, quelle que soit la date à laquelle ils ont été contractés. Les emprunteurs en bénéficient automatiquement, il n'y a pas de démarches particulières à accomplir.

Le droit à l'oubli concerne les personnes ayant souffert d'un cancer : c'est le droit de ne pas déclarer sa pathologie à l'assureur si le protocole thérapeutique est terminé depuis une certaine durée et s'il n'y a pas eu de rechute depuis cette date. Avec la loi Lemoine, le droit à l'oubli s'applique après 5 ans sans rechute pour les pathologies cancéreuses et l'hépatite C.

- Au cours de la dernière décennie, plusieurs lois se sont succédées pour permettre à l’emprunteur de choisir librement son assureur. La loi Lagarde a ouvert le bal en 2010, suivi de la loi Hamon et de la loi Bourquin. Un arsenal juridique auquel les emprunteurs ont peu recours.

- C'est dans ce contexte qu'émerge, dès l'automne 2020, l'idée d'une résiliation infra-annuelle de l'assurance emprunteur (proposition de loi ASAP) mais qui n'aboutit finalement pas.

- Un an plus tard, la députée Patricia Lemoine s'attaque à nouveau au marché de l’assurance de prêt immobilier et soutient 3 mesures phares : la résiliation simplifiée et à tout moment ; la fin du questionnaire de santé pour les prêts de 200 000€ ou moins et enfin un droit à l’oubli plus équitable.

- Au terme d'un long parcours et après un renvoi en commission mixte paritaire, députés et sénateurs parviennent à se mettre d'accord : la loi Lemoine est votée à l'unanimité le 17 février 2022.

- Elle est finalement promulguée le 28 février 2022 et constitue le dernier maillon de la chaîne législative en assurance emprunteur. Saluée par les associations de consommateurs, elle est le fruit d'une longue bataille politique visant à rendre plus juste, plus simple et plus transparente l'assurance de prêt.

- Fin du questionnaire de santé en assurance emprunteur : les conséquences

- Réforme de l’assurance emprunteur : la loi Lemoine, une solution pour regagner du pouvoir d’achat ?

- Quand changer d’assurance de prêt avec la nouvelle loi Lemoine ?

- La loi Lagarde, ou la possibilité de choisir librement son assurance emprunteur

- La loi Sapin II en assurance emprunteur : comment ça marche ?

- Changer d'assurance de prêt immobilier avec la loi Hamon

- La convention AERAS