Comparez les assurances auto économisez jusqu'à 188€

- Plus de 150 devis comparés

- Votre assurance auto dès 10 € par mois

- Votre voiture actuelle

- Une nouvelle voiture

4.4/5

4.4/5

Notre comparateur d’assurance auto vous propose des contrats au Tiers, Tiers + ou Tous Risques.

Economisez 188 €* en moyenne en faisant jouer la concurrence. Nous prenons en compte la marque de votre véhicule et votre profil de conducteur pour vous présenter un comparatif d’assurance auto personnalisé. Les prix sont calculés durant votre simulation : vous repartez avec vos devis d’assurance voiture, en quelques minutes.

Comparez les meilleures assurances auto en ligne

Simple et gratuit, notre comparateur d’assurance automobile filtre les offres selon vos besoins.

En 5 minutes, vous obtenez votre prix d’assurance voiture, pour votre couverture au tiers ou tous risques.

Notre comparateur compte 13 assureurs auto dans son panel, et chacun propose plusieurs niveaux de couvertures. Vous pouvez ainsi comparer plus de 150 contrats lors de votre simulation.

Avec un comparateur d’assurance auto, il n’est plus nécessaire d’interroger chaque assureur individuellement pour obtenir des devis. Le comparateur s’occupe de tout et vous offre un service de comparaison d’assurance auto 100% en ligne.

Après avoir renseigné vos informations (modèle du véhicule, antécédents du conducteur, bonus-malus…), vous avez accès à plusieurs devis d’assurance, avec un tarif clair. Vous pouvez alors comparer facilement les garanties, les prix et les franchises, et trouver ainsi la meilleure assurance auto pour vous.

Les avis de nos utilisateurs

Lire tous les avis 4.4/5

4.4/5

“Hyperassur pour comparer les prix c'est génial”

“Parfait rapidité simplicité je conseille à mes proches et amis merci”

“Excellent !!!!”

“Rapide réactif facile rien à dire”

“Au top très facile d'utilisation”

“J'ai trouvé enfin une assurance avantageuse”

Quelle est l’assurance auto la moins chère ?

Nous avons comparé les assurances auto pas chères disponibles sur notre comparateur en ligne.

Trois assureurs figurent toujours dans le TOP 3 des meilleurs prix, quelle que soit l’offre choisie : Direct Assurance, Eurofil et L’Olivier Assurance.

- Chez Direct Assurance, on apprécie le rapport qualité/prix, la notoriété de la marque et les tarifs attractifs.

- Les points forts d'Eurofil résident dans ses tarifs compétitifs, son service simple et réactif.

- L'Olivier Assurance est souvent apprécié par les assurés pour ses garanties claires et son service client.

| Les simulations ont été réalisées en 2026 pour une Renault Clio V, immatriculée en 2023. Le conducteur vit à Nantes et a obtenu son permis en 2008. Son bonus est de 0,50. Il utilise son véhicule pour les trajets privés et se rendre à son travail. |

Assurance au tiers la moins chère : à partir de 16 € / mois

Cette formule couvre uniquement la responsabilité civile et l’indemnisation des dommages corporels et matériels causés aux tiers.

Les dégâts que votre voiture ou vous-même pouvez subir ne sont quant à eux pas couverts en cas d’accident responsable.

L’assurance au tiers est recommandée pour les voitures d’occasion, anciennes ou ayant peu de valeur.

Direct Assurance

- Responsabilité civile

- Protection conducteur

- Assistance 50 km

- Véhicule de prêt

Eurofil

- Responsabilité civile

- Protection conducteur

- Assistance 0 km

L’Olivier Assurance

- Responsabilité civile

- Protection conducteur

- Assistance 50 km

Les prix sont indicatifs.

La formule auto au tiers la moins chère s’élève à 15,82 € par mois soit 181,56 € par an. Ce contrat est proposé par Eurofil.

L'assistance 0 km est incluse.

Eurofil dispose de 2 300 garages agréés et a été élu service client de l'année 2026.

Assurance tous risques la moins chère : à partir de 24 € / mois

C’est la formule la plus complète. A la différence de l’assurance au tiers, cette formule vous couvre en toutes circonstances, même si votre responsabilité est engagée. Elle garantit la prise en charge de vos propres réparations en cas d’accident ou de dégradation. Elle vous protège également contre les dommages corporels.

L’Olivier Assurance

- Responsabilité civile

- Protection conducteur

- Assistance 50 km

- Bris de glace

- Vol et incendie

- Tous accidents

Eurofil

- Responsabilité civile

- Protection conducteur

- Assistance 0 km

- Bris de glace

- Vol et incendie

- Tous accidents

Direct Assurance

- Responsabilité civile

- Protection conducteur

- Assistance 50 km

- Véhicule de prêt

- Bris de glace

- Vol et incendie

- Tous accidents

- Vandalisme

Les prix sont indicatifs.

L’assurance tous risques la moins chère sur notre comparateur est celle d’Eurofil, à 24,51 € par mois soit 279,95 € par an.

En cas d’accident responsable, la franchise s’élève à 450 €. La même franchise s’applique en cas de vol ou d’incendie de la voiture.

Si vous recherchez une protection complète pour votre voiture, Direct Assurance se distingue en incluant dans sa formule le véhicule de prêt en cas d'accident et la garantie vandalisme.

Avec Hyperassur, économisez 188 € sur votre assurance voiture

En passant par notre comparateur, vous pouvez économiser un peu plus de 15 € par mois soit 188 € par an environ. Ce n'est pas qu'une promesse, c'est un calcul vérifié : pour arriver à ce montant, nous avons réalisé une étude de marché rigoureuse. Nous avons comparé les tarifs réels pratiqués par les principaux acteurs du marché.

| 📝 Notre méthodologie : nous avons mis en concurrence notre meilleure offre Tous Risques face à la moyenne des tarifs de 11 grands assureurs du marché : Maaf, Matmut, Macif, Axa, Groupama, Maif, GMF, MMA, Allianz, Abeille Assurances et La Banque Postale. |

Cette économie de 188 € est la différence entre l'offre "Tous risques" la plus compétitive trouvée sur notre comparateur et la moyenne des devis réalisés.

| Tarif | Annuel | Mensuel |

|---|---|---|

| Moyenne du marché | 468 € | 39 € |

| Meilleur tarif comparateur | 280 € | 24 € |

| Votre économie réelle | 188 € | 15 € |

Pour réaliser ce comparatif, nous avons utilisé un profil de conducteur expérimenté et un véhicule très répandu en France.

- voiture : Renault Clio V, immatriculée en 2023

- conducteur : né en 1991, résidant à Nantes

- expérience : bonus 50 acquis depuis plus de 3 ans

- niveau de garanties : Tous Risques

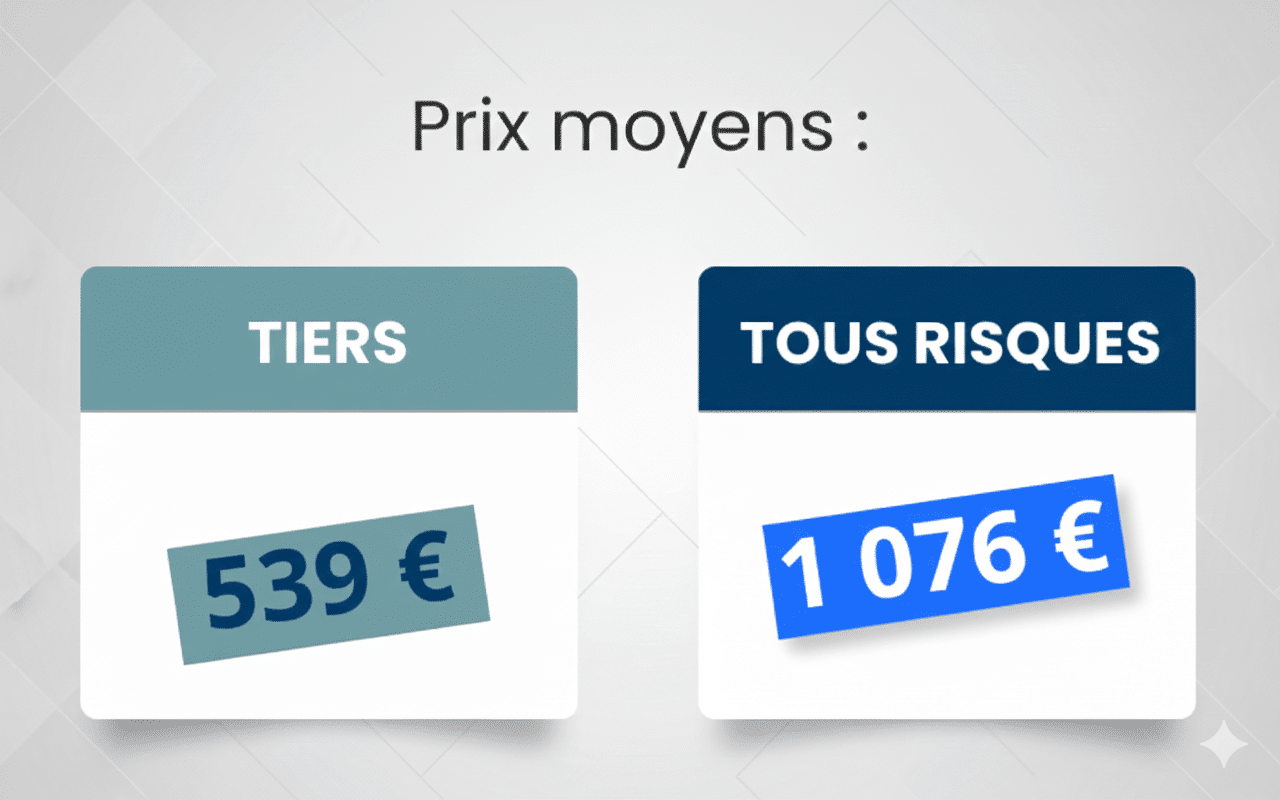

Quel est le prix d'une assurance auto en 2026 ?

Une assurance au tiers coûte généralement entre 450 et 650 € par an, avec une prime annuelle moyenne de 539 €.

Pour une formule tous risques, il faut compter entre 750 et 1200 € par an, avec une moyenne à 1076 €.

| ⚠️ Ces tarifs peuvent varier selon le véhicule, le profil du conducteur (sinistres, bonus-malus…), la ville, le nombre de kilomètres parcourus, les franchises, etc. |

Prix et devis auto selon l'assureur

Voici une liste de devis obtenus chez les assureurs présents sur notre comparateur d’assurances voiture :

Cotisation annuelle - mis à jour en janvier 2026

| Marque | Tiers | Tiers + | Tous risques |

|---|---|---|---|

| Eurofil | 182 € | 230 € | 280 € |

| Direct Assurance | 185 € | 323 € | 480 € |

| Assurpeople | 240 € | 351 € | 576 € |

| L'Olivier Assurance | 247 € | 311 € | 421 € |

| Meilleurtaux | 264 € | 336 € | 586 € |

| Selfassurance | 289 € | 446 € | 654 € |

| Euro assurance | 296 € | 386 € | 619 € |

| Assuréo | 310 € | 402 € | 633 € |

| Assu 2000 | 400 € | 496 € | 743 € |

*les formules et primes ci-dessus ont été obtenues pour un conducteur âgé de 35 ans, avec un bonus 50, habitant à Nantes, pour une Renault Clio V.

Tarif d’assurance automobile selon la ville

Marseille, Lyon, Nice et Paris font partie des villes où les prix sont les plus élevés.

En réalisant une simulation d’assurance auto sur Hyperassur, vous accédez à plusieurs devis gratuits et sans engagement.

Voici quelques exemples de primes annuelles selon la ville :

*estimation obtenue en septembre 2025 sur Hyperassur, pour une Renault Clio V immatriculée en 2023. Usage privé et trajets travail. Conducteur avec 50% de bonus.

Les critères de prix

Les compagnies d’assurance prennent en compte plusieurs éléments pour établir votre devis. Ce sont les mêmes questions que nous vous posons sur notre comparateur, toutes sont nécessaires.

Voici les principaux facteurs qui influent sur votre cotisation :

- voiture : marque, modèle, date d’achat…

- conducteur : date du permis, bonus-malus, antécédents, sinistres éventuels…

- lieu de résidence

- formule et garanties choisies (tiers, tiers étendu ou tous risques)

Comparer les assurances permet d’avoir une vision globale du marché et surtout d’obtenir plusieurs devis et prix en une seule fois. Vous pouvez ensuite choisir la couverture auto (tiers, tiers + ou tous risques) qui vous convient le mieux.

Pourquoi utiliser un comparateur d’assurance auto ?

Le comparateur d’assurance voiture est gratuit et accessible à tous : il vous aide à identifier la bonne assurance voiture pour vous.

1. Vous cherchez une assurance auto moins chère

Les comparateurs permettent de visualiser en quelques minutes les tarifs de dizaines d’assureurs. Cela aide à trouver l’offre la moins chère pour un niveau de garanties équivalent.

En comparant les devis sur Hyperassur, vous pouvez économiser 188 €.

2. Vous gagnez du temps

Au lieu de faire des demandes de devis une par une, tout est centralisé. Vous remplissez un seul formulaire et vous obtenez immédiatement plusieurs propositions.

Si un contrat vous intéresse, vous pouvez recevoir votre devis par mail, échanger avec un conseiller ou souscrire votre assurance auto en ligne.

3. Vous comparez objectivement les garanties

Fini les petites lignes qu’on ne lit pas !

Vous pouvez facilement analyser les différences entre les contrats : franchises, assistance, protection du conducteur, garanties vol/incendie, etc.

Cela permet de choisir une assurance réellement adaptée à vos besoins.

Comment faire une simulation d’assurance auto ?

Remplir le questionnaire en ligne prend 5 minutes environ. Vos réponses sont nécessaires pour évaluer les risques et vous proposer des devis d’assurance auto adaptés à votre profil.

Les formules d'assurance auto

Tous les véhicules en circulation doivent obligatoirement être assurés. La garantie Responsabilité civile, présente dès l’assurance au tiers, est le minimum requis.

Voici un tableau récapitulatif pour comprendre les différences entre une assurance au tiers et tous risques :

Assurance au tiers

C’est le strict minimum légal.

L’assurance au tiers couvre uniquement les dommages causés aux autres (responsabilité civile). Elle ne rembourse pas les dommages sur votre propre véhicule si vous êtes responsable de l’accident.

C’est donc l’option la moins chère, mais nous la conseillons aux conducteurs ayant une vieille voiture.

Assurance au tiers étendu

C’est la version “enrichie” du tiers. Elle ajoute des garanties comme le vol, l’incendie, le bris de glace et les événements climatiques.

L’assurance au tiers étendu est un bon compromis entre prix et protection, et une alternative au tous risques (plus cher).

Assurance tous risques

C’est la formule la plus complète. L’assurance tous risques couvre les dommages causés aux tiers ainsi qu’à votre propre véhicule, même en cas de sinistre responsable.

Elle est synonyme de tranquillité maximale, mais c’est aussi l’option la plus coûteuse.

Attention toutefois à la franchise !

Les assurances voiture spécifiques

Si les contrats classiques (au tiers, tous risques) répondent aux besoins de la majorité des automobilistes, ils montrent rapidement leurs limites face à des usages plus atypiques.

Pour répondre aux situations qui sortent du cadre standard, les assureurs ont développé des offres ciblées, par exemple :

- Assurance au kilomètre : créée pour les petits rouleurs, le montant de la prime est ajusté selon la distance réelle parcourue. Cela permet de réaliser des économies si l'on roule peu. Ce type de contrat fonctionne généralement soit via un forfait kilométrique, soit via un boitier GPS.

- Assurance temporaire : c'est une solution de courte durée pour un besoin ponctuel. Les conditions pour en bénéficier sont souvent strictes.

- Assurance location de voiture : il s'agit souvent de compléments car la Responsabilité Civile est toujours incluse dans la location. Notez que la plupart des cartes bancaires intègrent une assurance pour ce cas de figure.

- Assurance pour voiture en LOA / LLD (leasing) : certains concessionnaires proposent d'inclure l'assurance dans le loyer mensuel. Nous vous recommandons toutefois de bien vous renseigner sur ce qui est garanti et de comparer avec d'autres solutions sur le marché.

- Faites un comparatif d’assurance auto pour savoir quelle est la meilleure assurance.

- Vous pouvez parfois bénéficier d’un contrat plus protecteur pour quelques euros de plus : mettre en perspective tarifs et garanties permet d’identifier les offres les plus intéressantes, conformément à votre besoin.

Les différentes garanties d’une assurance automobile

Chaque formule se compose de différentes garanties, qui définissent ce qui est couvert ou non en cas de sinistre.

Responsabilité civile

Indemnise les tiers (autres passagers, piétons, automobilistes…) en cas de dommages provoqués par le véhicule de l’assuré.

Protection du conducteur

Couvre les dommages corporels, l’invalidité ou le décès du conducteur en cas d’accident ou de tiers non identifié.

Protection juridique

Prend en charge les frais de justice en cas de poursuites judiciaires.

Bris de glace

Prend en charge la réparation ou le remplacement des parties vitrées de votre véhicule (hors vol ou vandalisme).

Vol

Indemnise l’assuré en cas de vol de son véhicule.

Incendie

Couvre le véhicule s’il subit des dommages causés par les flammes ou une explosion (origine accidentelle ou malveillante).

Assistance

Permet au conducteur d’être pris en charge par un remorqueur en cas de panne ou d’accident.

Equipement et accessoires

Couvre les équipements de série, les pneumatiques et les équipements ajoutés.

Vandalisme

Intervient lorsque le véhicule subit des dégradations intentionnelles par un tiers.

Dommage collision

Prend en charge les dégâts subis en cas de collision avec un tiers identifié.

Catastrophes naturelles

Couvre les frais occasionnés lors d’un événement naturel (ex : tempête) mais il faut attendre la publication officielle d’un arrêté ministériel.

Intempéries

Couvre le véhicule en cas de dommages causés par la pluie, le vent, la neige, la grêle, le verglas ou une tempête.

Comment résilier et changer d'assurance auto ?

La résiliation de votre contrat d’assurance auto est possible sous certaines conditions :

- Le contrat a plus d’un an : grâce à la loi Hamon, vous n’êtes plus engagé après 12 mois et avez le droit de changer d’assurance à tout moment, sans motif.

- Vente du véhicule : le contrat prend fin à la cession de l’auto.

- Votre situation évolue : par exemple, vous déménagez dans une autre région (ce qui modifie les risques, le tarif, etc.).

Comparateur assurance auto : choisir son contrat en fonction de son véhicule

L’assurance auto diffère selon le type de véhicule à assurer parce que le niveau de risque varie d'une voiture à l'autre.

Puissance, valeur, date de mise en circulation, coût des réparations, probabilité de vol ou d'accident, sont autant d'éléments qui influencent directement le montant de la prime.

Assurer un véhicule d’occasion

La valeur d'une voiture diminue naturellement au fil des années.

Pour assurer une voiture d’occasion, il faut choisir la formule en fonction de son âge, de sa valeur et de votre budget.

- Voiture ancienne ou de faible valeur : l'assurance au tiers est souvent suffisante car les réparations coûteraient plus cher que le véhicule.

- Véhicule d'occasion récent ou de valeur moyenne : une formule tiers étendue (avec les garanties vol, incendie et bris de glace) est un bon compromis.

- Modèle récent ou bien coté : une protection tous risques est recommandée pour être correctement indemnisé en cas de sinistre.

Assurer une voiture neuve

L’achat d’un véhicule neuf est souvent synonyme de crédit, de location avec option d'achat (LOA/LLD) ou d’investissement important, qu’il vaut mieux protéger.

C'est pourquoi nous vous recommandons d’opter pour une assurance tous risques.

Vous pouvez ensuite souscrire une assurance intermédiaire si vous cherchez une cotisation plus raisonnable.

Assurance véhicule électrique ou hybride

L’assurance est globalement la même pour un véhicule thermique, électrique ou hybride.

Pour une voiture électrique neuve, privilégiez une assurance tous risques. En effet, sa valeur et le prix des réparations (batterie, électronique) sont élevés.

Certaines compagnies d’assurances proposent des contrats moins chers afin d’encourager les automobilistes à passer au vert ! 🌿

Assurance selon la marque de sa voiture

Voitures allemandes, asiatiques, françaises ou italiennes : quelle que soit la marque du constructeur, notre comparateur analyse les contrats disponibles pour votre voiture.

Comparateur assurance auto : l'impact du profil conducteur

L’âge et l’expérience de conduite de l’assuré font partie des critères influant sur le prix de l’assurance auto.

Les compagnies d’assurances considèrent ainsi certains profils comme étant plus dangereux sur la route, ce qui a pour conséquence d’augmenter le prix.

Assurance jeune conducteur

Est considéré comme un jeune conducteur toute personne ayant obtenu son permis de conduire il y a moins de 3 ans ou conduisant un véhicule assuré à son nom pour la première fois.

Peu expérimentés, les jeunes permis ont un taux de sinistre plus élevé que la moyenne : ils paient donc plus cher, en moyenne entre 800 et 1400 euros par an.

Assurance auto malussé ou résilié

Si vous avez plusieurs accidents responsables, une suspension ou un retrait de permis, vous devenez un profil à risque et pouvez voir un malus appliqué à votre prime.

Pour rappel, le bonus-malus se calcule en fonction de votre ancienneté d’assurance et des sinistres déclarés. Il a un impact direct sur le calcul de votre cotisation : en cas de malus, votre prime augmente.

Faites un comparatif des compagnies acceptant les conducteurs malussés : les primes étant majorées, vous aurez aussi plus de chance de trouver un contrat moins cher en comparant les contrats.

Et pour assurer un conducteur secondaire ?

Au moment de souscrire votre contrat, vous avez la possibilité d’ajouter un conducteur secondaire. Il peut s’agir d’un membre de votre famille ou d’un ami, qui conduit le véhicule de temps en temps.

Il est important de noter que le conducteur secondaire ne doit pas être la personne qui conduit la voiture la majeure partie du temps. Ce rôle est dédié au conducteur principal. Si vous ne respectez pas ce principe, la compagnie d’assurances peut vous accuser de fraude.

Le conducteur secondaire est couvert au même titre que le souscripteur du contrat : il bénéficie des mêmes garanties et est couvert aux mêmes conditions en cas de sinistre.

Vos questions sur l'Assurance Auto

Vous pouvez économiser 188 € en moyenne en passant par notre comparateur et obtenez plusieurs devis au même endroit. En quelques clics, repérez la meilleure assurance auto pour vous avec un bon rapport qualité/prix.

Les assureurs les moins chers sur notre comparateur sont Direct Assurance, L’Olivier Assurance et Eurofil, grâce à leurs tarifs compétitifs et leurs services en ligne efficaces.

Les assureurs ayant généré le plus gros chiffre d'affaires sont : Covéa (MMA, MAAF et GMF), AXA, MACIF et Allianz. Pour savoir quelle est la meilleure assurance pour vous, nous vous conseillons de faire plusieurs devis.

Le prix varie selon le profil, le véhicule et la formule, mais il faut compter en moyenne entre 18 et 70 € par mois pour une assurance auto.

Vous pouvez l’assurer comme conducteur secondaire s'il conduit seulement le week-end par exemple, ou lui faire un contrat dédié jeune conducteur, mais la prime sera plus élevée en raison du manque d’expérience.

Oui, grâce à la loi Hamon, vous pouvez changer d’assurance auto à tout moment après un an de contrat, et le nouvel assureur s’occupe des démarches.

Oui, un comparateur affiche les devis de nombreux assureurs et permet de trouver rapidement l’offre la moins chère et la mieux adaptée à votre profil.

Oui, c’est fortement recommandé, car la valeur du véhicule est élevée et les réparations coûteuses.

Le bonus-malus est un coefficient qui récompense ou pénalise la conduite : il baisse après une année sans sinistre (bonus) et augmente après un accident responsable (malus).

Pour faire une comparaison d’assurance auto sur Hyperassur, vous devez remplir un formulaire en ligne. Les questions posées sur votre véhicule ou vos antécédents de conduite sont nécessaires aux assureurs pour calculer votre cotisation. Nous filtrons ensuite les offres des assureurs partenaires pour garder seulement les offres répondant à votre recherche. Vous avez alors accès à plusieurs devis en ligne avec des tarifs affichés.

*économies calculées en janvier 2026 et basées sur une comparaison avec les tarifs "tous risques" de 11 assureurs ne figurant pas sur notre comparateur

| Année | Prix mensuel le plus élevé |

|---|---|

| 2026 | 141 € |

| 2025 | 127 € |

| 2024 | 113 € |

Données issues du comparateur hyperassur, dernière mise à jour juin 2026

- Formule assurance auto : quelles sont les différentes couvertures ?

- Nos solutions d'assurance auto pas chère

- Devis assurance auto en ligne et gratuits

- Meilleure assurance auto : le classement des assureurs en 2026

- Résiliation assurance auto : comment résilier votre contrat ?

- Changer d'assurance auto : quand et comment procéder ?

- Comment connaître son bonus-malus d'assurance auto ?

- Les garanties de l'assurance auto

- Quels sont les différents sinistres de l'assurance auto ?

- Bien choisir son assurance auto selon le profil

- Assurance auto jeune conducteur : comparez et payer moins cher

- Assurance pour malussés

- L'assurance auto pour les conducteurs résiliés

- Les types de voitures à assurer