Assurer son prêt avec un risque médical

Qu'est-ce qu'un risque aggravé de santé ?

Définition du risque de santé aggravé

On parle de risque aggravé de santé lorsque l'emprunteur présente un risque médical supérieur à la moyenne. Cela signifie que les accidents de santé sont statistiquement plus nombreux ou plus graves que ceux de la population de référence.

La compagnie d'assurances considère que l'emprunteur présente un risque aggravé de santé s'il :

- est malade,

- suit un traitement,

- est atteint d'une affection de longue durée (ALD),

- est en surpoids,

- a souffert de certaines affections par le passé...

Vous êtes fumeur ? Au même titre qu'une personne malade, vous présentez un risque médical. Cependant, chaque assureur dispose de sa propre grille tarifaire. Ainsi, en cas de maladie auto-immune ou de problème de santé important, effectuez plusieurs demandes de devis et comparez les contrats. Vous n'obtiendrez pas la même réponse ni le même prix d'un organisme à l'autre.

Les pathologies concernées par le risque de santé aggravé

Voici la liste des principales pathologies et maladies chroniques induisant un risque aggravé de santé :

- maladies pulmonaires : insuffisance respiratoire, mucoviscidose...

- cardiovasculaires : AVC, cardiopathies, lupus...

- infectieuses : VIH, tuberculose, hépatite...

- psychiatriques : dépression, troubles bipolaires...

- cancer et tumeur maligne

- obésité

- diabète

- sclérose en plaques

- greffe...

Si vous êtes dans cette situation, l'assureur peut limiter ou exclure certaines garanties, notamment les garanties décès et perte totale et irréversible d'autonomie (PTIA).

Comment l'assureur évalue-t-il le risque médical ?

Le questionnaire de santé

Pour certains emprunteurs, il faut passer par la première étape : le questionnaire médical. Toute demande d' assurance de prêt immobilier s'accompagne d'un questionnaire de santé simplifié, composé d'une dizaine de questions. L'objectif est d'évaluer votre état de santé général :

- âge, taille et poids

- antécédents médicaux et familiaux

- maladies

- traitements

À partir de ces premiers éléments, l'assureur peut juger du risque à vous couvrir (et donc à rembourser le crédit immobilier en cas de problème).

Le bilan à partir de vos réponses au questionnaire de santé

Vous êtes en bonne santé ? L'assureur vous fait une proposition d'assurance standard.

Vous souffrez d'une maladie chronique : par exemple, l'asthme ?

Vous maîtrisez la maladie, vous ne suivez pas de traitement régulier, les crises d'asthme sont rares. L'assureur considèrera certainement que les risques à vous assurer sont légèrement plus importants que la moyenne. Ce dernier peut alors appliquer une surprime ou une exclusion de garantie en cas d'arrêt de travail lié à l'asthme.

Vous souffrez d'une maladie grave ?

Le médecin-conseil peut alors demander des précisions sur la pathologie grâce à un questionnaire médical détaillé sur l'affection médicale concernée. Il peut également exiger des examens complémentaires.

C'est en fonction des différents éléments constituant votre dossier d'emprunteur que l'organisme évalue le risque médical.

La loi Lemoine : un atout pour les emprunteurs présentant un risque médical

Le questionnaire de santé supprimé pour certains emprunteurs

Le questionnaire de santé consiste à informer l’assureur des éventuelles pathologies, invalidités ou incapacités pouvant présenter un risque médical important. Depuis le 1er juin 2022, les assurés ne sont plus obligés de remplir le questionnaire de santé préalable à l’octroi d’un prêt. Aussi, n'hésitez pas à faire jouer la concurrence en réalisant une simulation assurance emprunteur.

Attention ! Cette fin d’obligation concerne uniquement les personnes dont le remboursement du prêt arriverait à échéance avant leur 60 ans et dont l’encours de crédit assuré est inférieur à 200 000 €.

Si vous n’êtes pas concerné, vous devrez alors remplir le questionnaire de santé de manière minutieuse puisque vos réponses ont une influence directe sur le contrat que l’assureur vous proposera. Notez que vous pouvez être soumis à un second questionnaire dans lequel il faudra clarifier certains points soulignés par l’assureur.

Cependant, vous bénéficiez du droit à l’oubli et n’êtes donc pas obligé d’informer votre assureur sur votre cancer dont vous avez complètement guéri il y a au moins 5 ans, sans avoir connu de rechute.

Le droit à l’oubli raccourci

Si vous empruntez avec un risque aggravé de santé, la convention AERAS s’applique. Elle prévoit un cadre sécurisé entre assureur et assuré, pour simplifier l’accès au crédit immobilier. Les professionnels de la santé et les associations de consommateurs saluent cette initiative puisque grâce à cette convention, vous disposez d’un droit à l’oubli si vous avez été atteint d’un cancer dont le protocole thérapeutique s’est arrêté il y a 5 ans au moins, sans rechute depuis.

Jusqu’ici, ce droit était seulement ouvert aux emprunteurs dont le cancer avait été déclaré après leurs 21 ans et le délai pour bénéficier du droit à l’oubli était de 10 ans sans rechute.

Comment assurer son prêt avec un risque médical ?

Emprunter avec un risque aggravé de santé n'est pas toujours simple. Néanmoins, il ne faut pas vous décourager car des solutions existent pour vous aider à concrétiser votre projet immobilier.

Premièrement, si l'établissement bancaire refuse de vous assurer pour raisons médicales ou vous propose une assurance au tarif élevé, vous n'êtes pas obligé de l'accepter. Déléguer votre assurance emprunteur à un organisme indépendant est la solution. Vous pouvez en effet solliciter plusieurs compagnies d'assurances : certaines sont spécialisées sur les profils à risques. Vous bénéficierez ainsi d'une meilleure prise en charge.

Quelles solutions en cas de refus d'assurance emprunteur pour maladie ?

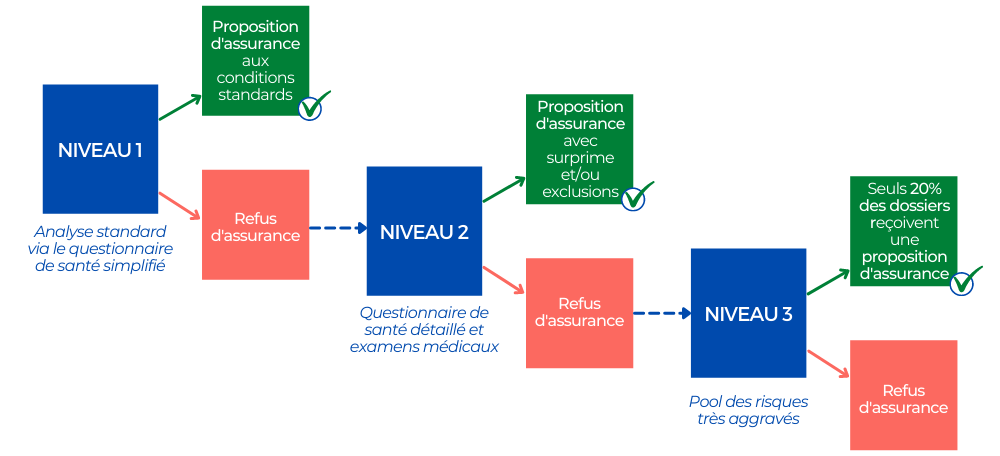

Avec l'application de la convention AERAS, votre dossier passe par 3 niveaux d'évaluation. Si l'assureur refuse de vous couvrir au terme de ce parcours, la banque s'engage à trouver des garanties alternatives telles que l'hypothèque ou la caution.

Vous jugez que le refus d'assurance pour raisons de santé n'est pas justifié ? Vous pouvez contacter le médecin conseil de l'assureur pour avoir des précisions et, le cas échéant, saisir la commission de médiation de la convention AERAS.

Assurer son prêt avec un risque de santé : quelles conséquences ?

Lorsqu'un emprunteur déclare souffrir d'une pathologie, l'assurance de prêt immobilier doit être adaptée à sa situation :

- niveau de garanties

- exclusions de garanties

- majoration du prix pour compenser la prise de risque

- ...

Si le risque de santé est faible, l'assureur peut vous proposer un contrat aux conditions standards.

En cas d'antécédents médicaux ou d'affection de santé maîtrisés, il peut appliquer une surprime. Celle-ci est néanmoins plafonnée de façon stricte grâce à la convention AERAS.

Si les risques médicaux sont importants, il peut aussi inclure des exclusions (ex : sur la garantie ITT).

Enfin, si vous souffrez d'une maladie grave ou handicapante, il peut décider de refuser le contrat car les risques sont trop importants pour lui.

Toutefois, ce n'est pas parce qu'une compagnie d'assurances refuse de vous couvrir qu'il en sera de même pour toutes. Chaque organisme apprécie différemment le niveau de risques. Faites appel à un courtier pour vous accompagner sur cette voie : il saura se tourner vers des acteurs spécialisés et défendre vos intérêts.

Assurer un prêt immobilier après un AVC

Quelle assurance emprunteur en cas d’asthme ?

Choisir son assurance de prêt immobilier avec une maladie auto-immune

Remboursement de prêt et maladie longue durée (ALD)

Souscrire une assurance de prêt immobilier quand on est diabétique

Quelle assurance emprunteur en cas de surpoids ou d’obésité ?

Assurance emprunteur et cancer : quelles solutions ?

Quelle assurance de prêt immobilier après une dépression ?

La convention AERAS

- La convention AERAS

- Quelle assurance de prêt immobilier après une dépression ?

- Quelle assurance emprunteur en cas de surpoids ou d’obésité ?

- Souscrire une assurance de prêt immobilier quand on est diabétique

- Assurance emprunteur et cancer : quelles solutions ?

- Remboursement de prêt et maladie longue durée (ALD)

- Quelle assurance emprunteur en cas d'asthme ?

- Choisir son assurance de prêt immobilier avec une maladie auto-immune

- Assurer un prêt immobilier après un AVC