Prix assurance voiture : obtenez votre estimation

- Obtenez le meilleur prix pour votre assurance auto

- Plus de 150 devis comparés

En quête du meilleur tarif pour votre contrat auto ? Grâce au comparateur auto Hyperassur, trouvez votre assurance au tiers ou tous risques. En renseignant les informations essentielles sur votre profil conducteur et votre véhicule, vous obtenez les meilleurs prix d’assurance voiture du marché. Il ne vous reste ensuite plus qu’à comparer les devis des assureurs ! Explications sur les critères pris en compte dans le calcul du tarif d’assurance auto et analyse des prix moyens selon votre profil ou votre région.

Obtenez le prix de votre assurance voiture dès maintenant

Prix assurance auto : les critères pris en compte dans le calcul du tarif

Le prix moyen d’une assurance voiture diffère d’un conducteur à l’autre.

Pour estimer précisément le montant de votre couverture auto, plusieurs critères sont donc pris en compte lors du calcul de votre prime d’assurance.

Le profil conducteur

On entend par là votre âge et votre expérience de conduite, qui déterminent le niveau de risques que vous représentez pour un assureur.

Bien entendu, le montant de vos cotisations d’assurance sera plus élevé si vous êtes un jeune conducteur ou bien un conducteur ayant plusieurs accidents à son actif.

Le bonus-malus

Le bonus-malus ou coefficient de réduction-majoration (CRM) figure parmi les critères qui impactent le plus le prix de votre assurance.

Le CRM est échelonné entre 0,50 (bonus 50%) et 3,50 (malus 350%). Il est recalculé chaque année : il est majoré de 25% par sinistre responsable déclaré et de 12,5% par sinistre semi-responsable. En l’absence de sinistre déclaré, il est revu à la baisse de 5%.

Aussi, l’absence de malus vous permet de souscrire une assurance auto pas chère comparé à un conducteur malussé ou résilié.

Le véhicule

Pour ce qui est de votre voiture, plusieurs facteurs influencent le calcul de l’assurance auto :

- La puissance du véhicule : plus votre véhicule est puissant, plus l’assurance est chère car ces voitures sont statistiquement plus sujettes aux accidents et aux vols ;

- La valeur du véhicule : les assurances sont plus chères pour les véhicules neufs ;

- Le kilométrage annuel : plus vous roulez, plus vous payez ;

- L’usage du véhicule : trajet privé, trajet domicile-travail, etc.

La zone de circulation

La zone géographique de circulation a également une incidence sur le tarif de votre assurance voiture.

Si vous avez pour habitude de rouler à Marseille, le coût de votre prime ne sera pas le même que si vous circulez à Rennes, Rouen ou Bordeaux.

En effet, plus votre localité présente des risques de sinistres (accident, vandalisme, dommages, etc.), plus vous payez cher.

Le mode de stationnement

Si votre véhicule est garé en box clos ou en parking souterrain sécurisé, vous n’aurez pas à débourser la même somme que s’il est stationné sur la voie publique.

Aussi, si vous le pouvez, il est judicieux d’opter pour une solution sécurisée pour faire baisser le prix de votre assurance.

Le niveau de couverture

Enfin, il va de soi que la formule d’assurance auto et les garanties choisies impactent le tarif de votre assurance. Il existe trois types de couvertures :

- Assurance au tiers (ou garantie responsabilité civile) : elle couvre uniquement les dommages causés aux tiers en cas d’accident ;

- Assurance au tiers plus ou intermédiaire : en inclut en plus les garanties vol, bris de glace, incendie et catastrophes naturelles ;

- Assurance tous risques : vous bénéficier d’une protection complète et vous êtes couvert contre la plupart des dommages.

Le prix de l’assurance est donc différent selon le niveau de protection souhaité.

En plus de la formule sélectionnée, la franchise ainsi que le choix de certaines garanties optionnelles (assistance, dommages, etc.) peut faire monter le prix de vos cotisations. A savoir qu’il en va de même pour l’ajout d’un conducteur secondaire sur votre contrat.

Faites une simulation d’assurance en ligne pour obtenir les meilleures propositions dans votre budget !

- 150 offres comparées en 5 min

- 15 assureurs analysés

- Devis immédiats et sans engagement

Quel est le prix d’une assurance auto ?

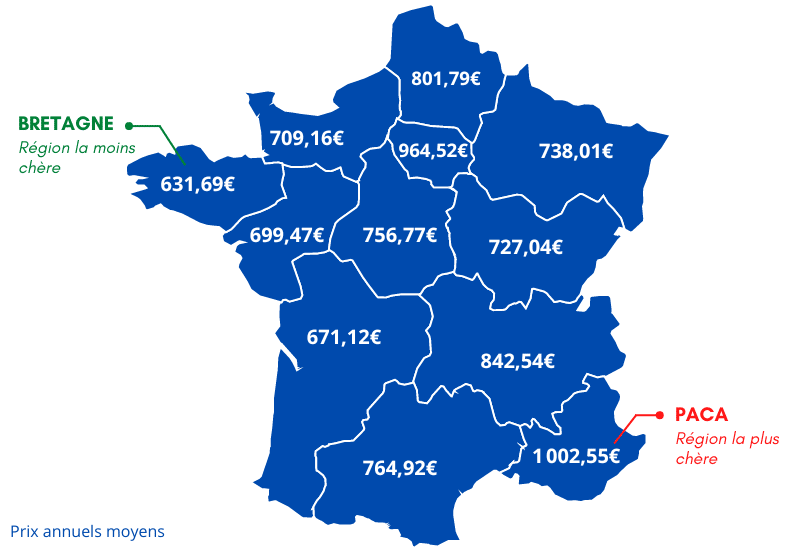

Tarif assurance auto par région

Le prix moyen d’une assurance voiture toutes formules confondues varie fortement selon les régions et les villes.

Par exemple, vous paierez bien plus cher votre prime en région PACA (1002,55€ / an) qu’en Bretagne (631,69€ / an) ou en Bourgogne Franche-Comté (727,04€ / an).

En effet, le tarif d’une couverture auto varie notamment en fonction de la densité de population ainsi que des risques de sinistres (vol, bris de glace, collisions…).

*Tarifs moyens constatés sur le comparateur Hyperassur en 2022, tous profils et formules confondus.

Marseille figure ainsi au classement des villes les plus chères en matière d’assurance. Un Marseillais paie ainsi jusqu’à 40% plus cher son assurance auto par rapport à son homologue breton. Peu importe votre profil, si vous habitez la cité phocéenne, votre prime d’assurance sera l’une des plus chères en France, et ce, pour deux raisons.

Tout d’abord, elle compte de nombreux jeunes conducteurs (risque d’accident plus élevé) et la plupart des véhicules sont stationnés sur la voie publique (risque de vol, vandalisme, etc.).

Tarif assurance voiture par formule

Pour ce qui est des tarifs moyens toutes marques confondues par formule auto :

- Au tiers : 539,67 € / an

- Au tiers étendu : 711,39 € / an

- Tous risques : 1076,34 € / an

Plus les garanties sont étendues, plus le coût de l’assurance est important. Le prix d’une assurance tous risques peut ainsi être deux fois plus élevé que celui d’une formule au tiers simple car elle inclut une protection complète là où la couverture minimale ne comprend que la garantie responsabilité civile.

Prix assurance voiture par profil conducteur

Votre profil de conducteur, c’est-à-dire l’âge et l’expérience, a une incidence directe sur le calcul du tarif moyen* :

- Jeune conducteur : 1499,07€ / an

- Trentenaire : 816,62€ / an

- Quarantenaire : 679,98€ / an

- Cinquantenaire : 561,66€ / an

- Sexagénaire : 542, 54€ / an

Les jeunes conducteurs sont pénalisés du fait de leur inexpérience : si vous êtes dans cette situation, jouez sur les autres critères (modèle de la voiture, garanties, franchises…) afin d’essayer de payer moins cher votre assurance voiture.

Notez également que le prix diminue en fonction du bonus accumulé : aussi, après 13 ans d’assurance sans sinistre, le bonus est de 50 et la prime d’assurance est divisée par deux par rapport au tarif de référence.

*Prix moyens constatés sur Hyperassur en 2022 en fonction de l’âge du conducteur

Tarif par type de véhicule

Le prix moyen de l’assurance varie également selon le type de voiture assurée :

- Essence : 760,48€ / an

- Gasoil : 883,91€ / an

- Hybride (électrique-essence) : 609,13€ / an

- Électrique : 521,46€ / an

Sans surprise, les assureurs ont tendance à récompenser les conducteurs privilégiant les énergies durables en offrant des tarifs moins élevés.

Comment obtenir le meilleur prix pour son assurance voiture ?

Pour trouver une nouvelle couverture auto qui correspond à vos besoins et à votre budget, inutile de multiplier les rendez-vous en agence : faites appel à un comparateur d’assurance auto !

Hyperassur vous propose de réaliser une simulation d’assurance auto à l’aide de notre comparateur en ligne afin d’avoir accès à de nombreuses offres d’assurance au tiers, intermédiaires ou tous risques pour protéger votre véhicule.

En réalisant une estimation de vos cotisations avec Hyperassur, vous pouvez obtenir jusqu’à 150 devis chez 15 assureurs différents afin de trouver l’assurance auto la moins chère.

Après avoir renseigné toutes les informations requises dans le formulaire en ligne, vous êtes redirigé sur la page de résultats qui vous propose des devis d’assurance auto gratuits et sans engagement.

Nous vous invitons à prêter attention aux aspects ayant une incidence directe sur le tarif de votre prime d’assurance à savoir :

- la formule auto choisie

- les garanties incluses et les options

- le montant des franchises auto

Après avoir sélectionné les offres qui vous intéressent, prenez le temps d’effectuer des demandes de devis en ayant sous la main les documents suivants :

- carte grise du véhicule

- permis de conduire

- relevé d’informations

Il ne vous reste plus qu’à sélectionner le contrat le plus adapté et à entamer les démarches d’adhésion !

Bon à savoir : si votre contrat a plus d’un an, vous pouvez changer d’assurance auto sans frais ! Le nouvel assureur s’occupe des démarches de résiliation pour vous.

Prix assurance voiture : nos conseils pour éviter de payer trop cher votre contrat

Que vous soyez un conducteur expérimenté bénéficiant d’un bonus 50, un conducteur malussé ou encore un jeune conducteur, il existe quelques astuces pour réduire le coût de votre assurance.

Comparer les assurances auto

Quelle que soit votre expérience sur la route, il est toujours pertinent de comparer régulièrement les offres d’assurance afin de s’assurer de bénéficier du meilleur tarif. L’utilisation d’un comparateur en ligne, comme celui que nous proposons, facilite grandement votre recherche. En effet, notre outil analyse et filtre les offres pour ne proposer que les contrats adaptés à votre véhicule et à votre profil. Les devis étant classés par prix, vous pouvez rapidement identifier les meilleurs assureurs pour votre budget. A garanties équivalentes, les prix peuvent varier de plusieurs dizaines d’euros en fonction des compagnies. De même, pour un prix similaire, vous pouvez bénéficier d’une meilleure couverture, avec par exemple la garantie assistance incluse en cas de panne.

Tirer parti de son bonus pour négocier

Les conducteurs bénéficiant d’un bonus peuvent exploiter leur statut de conducteur à faible risque pour négocier des tarifs d’assurance plus avantageux. En effet, si vous avez accumulé plusieurs années sans accident, cela témoigne d’une conduite responsable. Mettez en avant votre historique lors de la négociation avec l’assureur : rappelez-lui votre fidélité et votre profil de risque réduit afin d’obtenir une révision à la baisse de votre prime.

Pour appuyer votre discours, n’hésitez pas à lui présenter des devis concurrentiels. Votre assureur actuel pourrait alors être enclin à s’aligner ou à faire mieux dans le but de vous retenir.

Revoir les garanties de son contrat auto

Prenons le cas où vous êtes assuré depuis 5 ans chez le même assureur. A l’époque, vous aviez souscrit une assurance tous risques pour votre voiture neuve. Après quelques années, votre véhicule a inévitablement perdu de la valeur et vos cotisations vous coûtent cher. Il peut alors être intéressant de passer à un contrat au tiers étendu, qui couvrira votre responsabilité civile, le vol, l’incendie, le bris de glace et les catastrophes naturelles.

De la même façon, si vous parcourez moins de kilomètres qu’avant, pensez à le signaler à votre compagnie.

Par exemple, vous utilisiez votre voiture tous les jours pour vous rendre à votre travail situé à 50 km de chez vous et vous travaillez désormais à votre compte depuis la maison. Vos besoins ne sont plus les mêmes et il est important d’en discuter avec votre assureur afin de réviser les informations de votre contrat.

En limitant les garanties ou en baissant le nombre de kilomètres, vous pouvez bénéficier d’un prix plus bas.

L’assurance au tiers pour les conducteurs malussés

En cas de malus après plusieurs accidents, il est conseillé de revoir votre couverture car votre cotisation va augmenter. Opter pour une formule au tiers peut alors diminuer considérablement le montant de votre prime. Cette option n’est toutefois recommandée que si votre automobile n’a pas une valeur financière trop élevée.

Si vous êtes un conducteur malussé, nous vous recommandons également de faire jouer la concurrence en passant par un comparateur d’assurance auto en ligne. Certains assureurs sont en effet spécialisés sur les profils à risques et proposent en conséquence des offres adaptées à ces conducteurs. Vous trouverez donc plus facilement une proposition d’assurance à un tarif correct.

S’ajouter en tant que conducteur secondaire quand on est jeune conducteur

Dans le cas où vous prenez rarement la route, par exemple uniquement certains soirs ou les week-ends, il peut être intéressant d’être conducteur secondaire sur le véhicule d’un proche. Cette solution peut s’avérer moins coûteuse que de souscrire une assurance auto individuelle et permet surtout de gagner du bonus. Au moment de souscrire une couverture à votre nom, la cotisation sera donc moins élevée.

Attention ! Le conducteur secondaire ne doit pas utiliser la voiture plus souvent que le conducteur principal.

FAQ

Il faut compter en moyenne 775€ par an pour une assurance voiture. Ce tarif peut varier en fonction de la formule souscrite, votre bonus-malus, votre véhicule ou votre département.

D’après notre comparateur, Direct Assurance et Active Assurances sont parmi les assureurs auto les moins chers du marché.

Le prix d’une assurance jeune conducteur est généralement compris entre 800 et 1000€ pour une voiture d’occasion. Plus le véhicule est puissant ou récent, plus le coût de l’assurance sera élevé.