La convention AERAS

- Augmentez vos chances de trouver une assurance emprunteur

- Comparez les contrats d'assurance pour votre prêt immobilier

4.4/5

4.4/5

Mise en place en 2007, la convention AERAS facilite l’accès au prêt immobilier et à l’assurance pour les emprunteurs ayant ou ayant eu un problème de santé important (cancer, maladie auto-immune, ALD, diabète…). Avant la convention AERAS, l’assurance emprunteur était inaccessible aux personnes présentant un risque aggravé de santé : celle-ci impose désormais une grille de référence ainsi qu’un droit à l’oubli pour certaines pathologies et limite les surprimes.

Qui peut bénéficier de la convention AERAS ? Comment faire une demande d’assurance en sollicitant la loi AERAS ? Quelles sont les spécificités de la garantie invalidité AERAS ? Nos réponses ci-dessous.

Qu’est-ce que la convention AERAS ?

La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) a été signée par les pouvoirs publics, les associations de malades et de consommateurs ainsi que les fédérations professionnelles de la banque, de l’assurance et de la mutualité.

Lorsque vous faites un crédit (à la consommation, prêt immobilier ou professionnel), vous êtes généralement contraint de souscrire une assurance emprunteur, qui remboursera l’emprunt à la banque à votre place en cas de décès ou d’invalidité. Or, les personnes ayant ou ayant eu un grave problème de santé ne peuvent adhérer à un contrat d’assurance standard et subissent des exclusions de garanties, une majoration de tarif voire un refus d’assurance car l’assureur considère l’emprunteur comme un profil à risques.

La convention AERAS a ainsi pour but de faciliter l’accès à l’assurance et donc au crédit pour les emprunteurs avec un risque médical aggravé. Grâce à ce dispositif, les personnes concernées peuvent obtenir leur financement sous certaines conditions.

- En 2021, 96% des demandes d’assurance avec un risque aggravé de santé ont reçu une proposition couvrant a minima le risque de décès.

- Parmi elles, un nombre croissant ne comprend ni surprime ni exclusions ou limitations de garanties : 70% pour la garantie décès, 89% pour la garantie PTIA et 55% pour les garanties invalidité et ITT.

Qui est concerné par le dispositif AERAS ?

La convention AERAS s’adresse aux emprunteurs à la recherche d’une assurance de prêt immobilier et présentant un risque aggravé de santé.

On parle de risque aggravé en assurance lorsqu’une personne présente un risque de décès ou d’invalidité particulièrement élevé par rapport à la population de référence. Les assureurs se montrent souvent frileux à couvrir ce type de profil emprunteur : c’est alors qu’intervient la convention AERAS.

Elle s’applique aux crédits immobiliers ayant pour but de financer l’achat d’une résidence principale mais également aux prêts professionnels et à certains crédits à la consommation.

A noter : pour un crédit à la consommation, la convention AERAS ne concerne que les emprunteurs âgés de moins de 50 ans et dont la durée du crédit est inférieure ou égale à 4 ans. L’emprunteur doit également déclarer sur l’honneur et par écrit que l’ensemble des crédits à la consommation dont il est titulaire ne dépasse pas 17 000 €.

Qu’est-ce que le droit à l’oubli ?

Lors de votre demande d’adhésion, vous devez compléter un questionnaire de santé dans lequel vous avez pour obligation de déclarer toute pathologie médicale.

Néanmoins, depuis 2015, les personnes ayant souffert d’un cancer dans le passé bénéficient d’un droit à l’oubli. Concrètement, la loi vous autorise à ne pas déclarer votre maladie dans les cas suivants :

- le cancer a été diagnostiqué avant vos 21 ans : le protocole thérapeutique est terminé depuis 5 ans minimum et vous n’avez subi aucune rechute.

- le cancer a été diagnostiqué après 21 ans : le protocole thérapeutique est terminé depuis plus de 10 ans et aucune rechute n’a été constatée.

En revanche, vous devez mentionner toute autre affection et facteurs de risque dans votre questionnaire médical.

- Depuis le 1er septembre 2022, l’assureur ne peut plus vous demander de remplir un questionnaire médical si le montant du crédit est inférieur ou égal à 200 000€ (400 000€ avec un co-emprunteur) et si le prêt est soldé avant vos 60 ans.

- Le droit à l’oubli pour les cancers et l’hépatite C est également passé à 5 ans pour tous les emprunteurs, quel que soit leur âge.

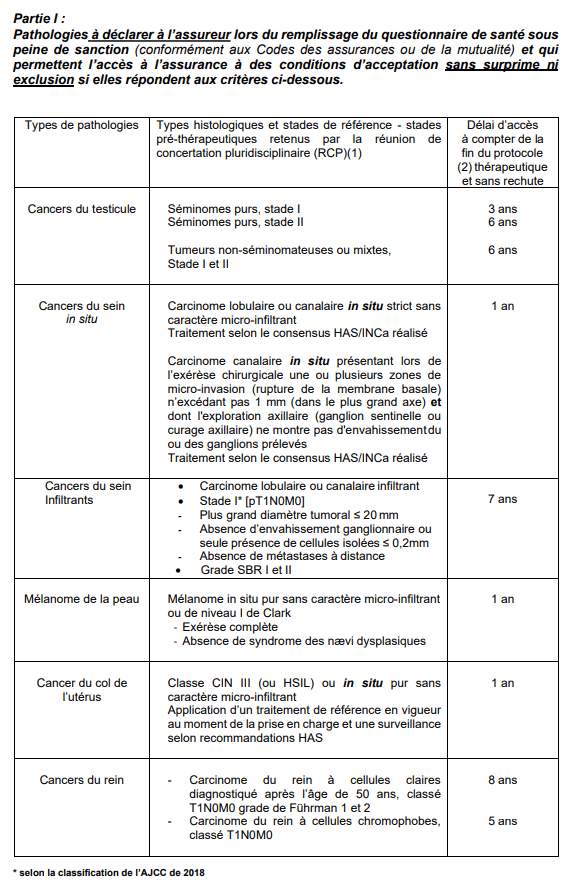

Qu’est-ce que la grille de référence AERAS ?

Également appelée GRA, la grille de référence AERAS dresse la liste des pathologies que vous devez déclarer dans votre questionnaire médical mais pour lesquelles l’assureur ne peut appliquer une surprime ou une exclusion de garantie.

Cette grille définit :

- les pathologies, leurs caractéristiques et les délais au-delà desquels les assureurs ne pourront appliquer une surprime ou une exclusion de garantie, en lien avec cette affection ;

- le taux de surprime maximum que les assureurs peuvent appliquer à certaines pathologies, pour les personnes qui en souffrent et ne peuvent accéder à l’assurance dans des conditions standards.

Extrait de la grille des pathologies

Que prévoit la convention AERAS pour les prêts immobiliers ?

Dans le cadre d’un emprunt immobilier, la convention AERAS s’applique sous certaines conditions :

- le crédit est destiné à financer l’achat d’une résidence principale ;

- le montant maximum couvert par AERAS ne peut excéder 320 000 € (sans compter un éventuel prêt relais) ;

- le contrat d’assurance doit arriver à échéance avant le 71e anniversaire de l’emprunteur.

Concernant la garantie invalidité (IPT ou IPP), les assureurs doivent étudier votre demande et vous proposer, si cela est possible :

- une garantie invalidité aux conditions du contrat standard ou incluant des exclusions et/ou une surprime ;

- une garantie invalidité AERAS, qui ne s’applique que si l’assuré a un taux d’invalidité fonctionnelle de 70% minimum. Dans ce cas, le risque d’invalidité est couvert sans exclusions de garanties liées à la pathologie.

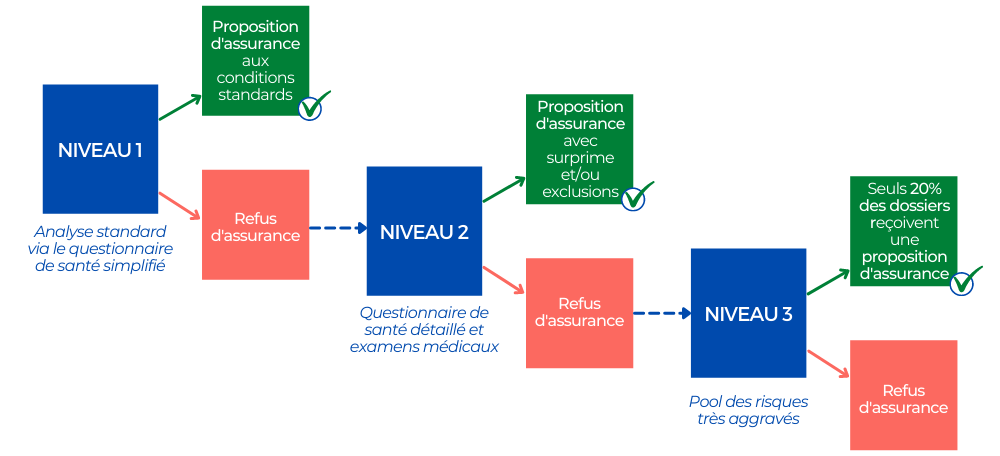

Comment fonctionne le dispositif AERAS ?

Lorsque vous déposez une demande d’assurance, le dispositif AERAS est automatiquement activé, sans action de votre part, dès lors que vous ne recevez pas une proposition d’assurance aux conditions standards (premier niveau d’analyse).

Votre demande est alors transmise et étudiée en deuxième niveau, puis en troisième niveau si nécessaire.

Avec un risque aggravé de santé, les délais pour obtenir un accord peuvent donc être longs : prévoyez donc le temps nécessaire pour recevoir une proposition d’assurance.

Le niveau 1 de la convention AERAS

Le niveau 1 concerne toutes les demandes d’assurance emprunteur. Vous devez ainsi remplir un questionnaire de santé, comportant une dizaine de questions. L’assurance étudie ensuite votre dossier afin d’évaluer le risque que vous représentez.

Deux possibilités :

- Votre questionnaire ne révèle aucun problème particulier : l’assurance vous fait une proposition standard.

- L’assureur considère que votre état de santé ne lui permet pas de vous assurer aux conditions standards : votre dossier est donc refusé en niveau 1 et transmis au service médical spécialisé.

Le niveau 2 de la convention AERAS

La cellule médicale spécialisée analyse donc plus en profondeur votre dossier :

- vous remplissez un questionnaire médical détaillé, en lien avec votre pathologie ;

- vous pouvez être amené à passer des examens médicaux complémentaires.

Suite à cela, le service médical de l’assurance examine à nouveau votre dossier. Vous obtenez une réponse sous 3 semaines :

- l’assureur accepte de vous couvrir en intégrant des exclusions particulières de garantie ou une surprime ;

- il refuse : votre dossier passe automatiquement au niveau 3.

La convention AERAS limite les surprimes : elle impose un plafond strict de majoration des tarifs pour les personnes aux revenus modestes concernées par un risque de santé.

Le niveau 3 de la convention AERAS

Après le refus en niveau 2, votre dossier est transmis à un “pool des risques très aggravés“, composé de réassureurs. Ces derniers sont chargés de réexaminer le dossier mais à ce stade, seulement 20% des demandes obtiennent une réponse positive.

FAQ Convention AERAS

Non, il s’agit d’une convention conclue par les associations de malades, les pouvoirs publics, l’ensemble des réseaux bancaires et les assureurs du marché. Elle a pour vocation d’aider les personnes gravement malade à s’assurer pour leur prêt immobilier, sans subir des surprimes ou des exclusions de garanties démesurées. Toutefois, la convention AERAS ne vous garantit pas de trouver une assurance.

Non, depuis l’entrée en vigueur de la loi Lemoine en 2022, le questionnaire médical n’est plus demandé pour les emprunteurs dont le crédit immobilier s’élève à 200 000€ maximum et dont le remboursement se termine avant ses 60 ans.

Oui. Le dispositif AERAS n’ouvre pas un droit à l’assurance et il se peut donc que votre demande d’assurance soit refusée. Dans ce cas, l’établissement de crédit s’engage à chercher d’autres alternatives pour vous permettre d’accéder au crédit immobilier (hypothèque sur un autre bien, caution…).

En cas de refus d’assurance, vous pouvez contacter le médecin conseil de la compagnie afin d’en connaître les raisons. Si vous jugez que le refus n’est pas justifié, vous pouvez saisir la commission de médiation de la convention AERAS.