Assurance emprunteur pas chère : comment payer moins en 2026 ?

En 2026, les taux moyens d’assurance varient de 0,25 % à plus de 1 % selon l’assureur et votre profil. Grâce à la loi Lemoine, vous n’êtes plus obligé de choisir l’assurance de la banque et vous pouvez en changer à tout moment.

La délégation d’assurance est le levier le plus puissant pour réduire vos mensualités : vous pouvez réaliser jusqu’à 15 000 € d’économies.

Alors comment obtenir l’assurance emprunteur la moins chère du marché ? Voici notre comparatif et nos conseils pour trouver une assurance pas chère en 2026.

Quelle est l’assurance emprunteur la moins chère ?

*Tarifs obtenus sur notre comparateur d’assurance en avril 2026, pour des profils précis (prêt immo de 185 000 €, sur 20 ans, à un taux de 3,55%, pour l’achat d’une résidence principale à Bordeaux). Ils sont donnés à titre indicatif.

Le prix de l’assurance de prêt varie selon de nombreux critères, c’est pourquoi nous vous proposons ci-dessus des exemples de devis obtenus sur notre comparateur d’assurance emprunteur Hyperassur. Ces contrats sont les moins chers de notre panel pour les profils retenus.

Avant de faire une simulation d’assurance emprunteur, prenez la fiche standardisée d’information qui récapitule les garanties demandées par votre banque. En effet, le contrat que vous choisirez devra inclure ces mêmes garanties pour être accepté.

Comment trouver une assurance de prêt pas chère ?

A première vue, l’assurance emprunteur de votre banque peut sembler avantageuse, mais le taux d’assurance est souvent bien plus élevé que celui des assureurs spécialisés. C’est la raison pour laquelle il est essentiel de comparer les contrats. Voici nos conseils pour payer votre assurance emprunteur moins cher.

Choisissez le bon niveau de garanties

L’assurance de prêt peut inclure les garanties suivantes :

- garantie décès

- garanties PTIA : perte totale et irréversible d’autonomie

- garantie IPT (invalidité permanente totale) ou partielle (IPP)

- garantie ITT : incapacité temporaire de travail

- en option : garantie perte d’emploi / garantie dos et psy

Certaines garanties sont obligatoires et d’autres peuvent être souscrites de manière optionnelle, en fonction de votre situation.

Co-emprunteurs : choisissez des quotités adaptées

Dans le cas où vous empruntez à deux, l’assurance se répartit entre les co-emprunteurs : pour définir la part de chacun, on parle de quotité.

Au total, le crédit immobilier doit être couvert à 100 % et chacun doit être assuré à hauteur de 50 % minimum.

Vous pouvez choisir la répartition : par exemple, 50-50 pour une protection minimum (le crédit est remboursé à 50 % en cas d’aléa) ou 100-100 pour une couverture maximale (le crédit est remboursé à 100 %).

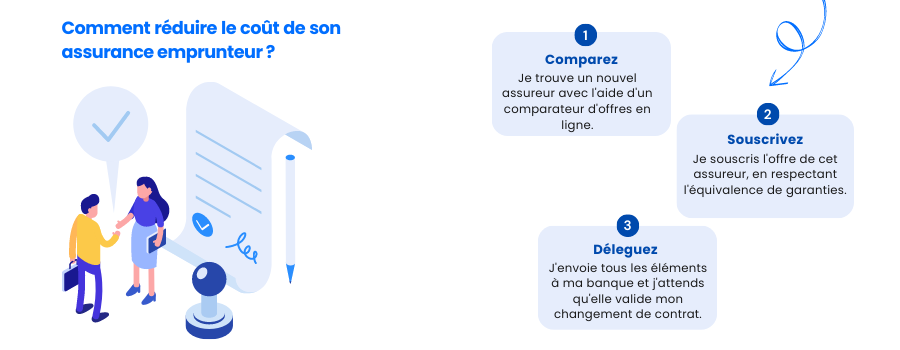

Faites une délégation d’assurance emprunteur

Vous avez le droit de souscrire un contrat d’assurance auprès d’un organisme tiers, différent de la banque.

Le fait de distinguer votre crédit immobilier de l’assurance s’appelle la délégation d’assurance. La seule condition à respecter est de trouver une assurance dont les garanties proposées sont équivalentes à celles exigées par votre banque. Loi Lagarde (2010)

Les étapes pour comparer les offres

Vous souhaitez externaliser votre assurance ? Vous pouvez faire appel à un courtier ou effectuer une simulation d’assurance emprunteur en ligne.

Pour obtenir vos devis en ligne, il vous suffit simplement de renseigner certaines informations telles que :

- le montant de votre prêt immobilier

- la durée de remboursement

- le taux de crédit

- les quotités en cas d’emprunt à deux

Comment changer d’assurance emprunteur et payer moins cher ?

Avec la loi Lemoine du 28 février 2022, les démarches pour changer d’assurance de prêt ont été grandement simplifiées.

Vous pouvez résilier à tout moment son assurance de prêt sans délais de préavis.

- Si vous avez souscrit une assurance de crédit auprès de votre banque, il vous incombe de lui envoyer une lettre de résiliation en y joignant votre nouveau contrat.

- Dans le cas d’un contrat externalisé, vous devez commencer par envoyer un premier courrier de résiliation à votre banque avec votre futur contrat d’assurance pour lui demander de valider l’équivalence des garanties.

- Une fois l’aval de votre banque obtenu, il vous appartient de communiquer sa décision à votre ancien assureur pour résilier votre contrat.

Votre banque ou organisme de crédit est obligé de respecter votre choix et ne peut vous opposer de refus, même si votre courrier comporte des coquilles. La seule raison valable de refuser votre demande de substitution réside dans le non-respect de l’équivalence des garanties.

Assurance de prêt immobilier pas chère : les points de vigilance

Dans les faits, la délégation est toujours plus avantageuse si vous souhaitez payer une assurance de prêt immobilier pas chère.

Pour bien choisir votre contrat il convient de regarder le taux d’assurance emprunteur mais aussi les conditions proposées dans chaque offre :

Enfin, sachez que les assureurs sont tenus de vous communiquer le prix de votre assurance sur 8 ans.

Cela représente la durée moyenne de détention d’un crédit immobilier, un chiffre qui doit pouvoir vous aiguiller, notamment si vous envisagez de revendre votre bien au bout de cette période.

Rappelons également que votre banque est obligée de respecter votre choix et ne peut en aucun cas changer les modalités de votre offre de prêt si vous refusez le contrat groupe qu’elle vous propose.

FAQ

Malakoff Humanis, Empruntis et April proposent les assurances de prêt les moins chères en 2026 sur notre comparateur.

Le coût de l’assurance de prêt dépend du montant emprunté et de votre profil (risques de santé, âge…). Si vous êtes jeune et en bonne santé, vous trouverez des assurances dès 5 € par mois. La cotisation peut atteindre 50 € et plus pour les personnes plus âgées ou à risques.

Comparez les contrats et choisissez une assurance emprunteur en dehors de la banque. Les taux et tarifs sont généralement beaucoup plus bas.