Assurance obsèques : trouvez votre contrat obsèques

- Choisissez le capital souhaité

- Obtenez vos devis gratuits en 2 min

4.4/5

4.4/5

En 2026, le coût des funérailles s’élève en moyenne à 4 000€. Sans assurance obsèques, c’est à vos proches de financer la cérémonie ainsi que votre inhumation ou crémation. En souscrivant un contrat obsèques, vous anticipez l’avenir et réglez d’avance vos frais d’obsèques : vous définissez un capital qui sera remis à votre bénéficiaire ou directement aux pompes funèbres au moment de votre décès. Quand prendre une assurance obsèques ? Combien ça coûte ? Quel contrat ou convention obsèques choisir ? Nos réponses à vos questions.

Comment fonctionne l'assurance obsèques ?

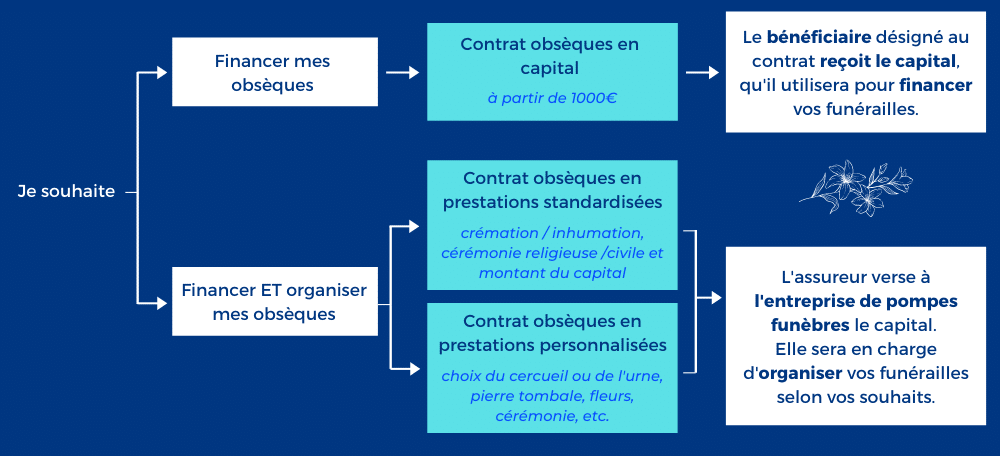

Le contrat obsèques (ou convention obsèques) est souscrit par une personne de son vivant mais il ne prend effet qu'à son décès. Ce contrat de prévoyance a deux fonctions :

- Financer ses funérailles par anticipation grâce au capital constitué au fil des années : la famille et les proches n'ont donc pas à en supporter le coût.

- Organiser ses funérailles en indiquant à l'entreprise des pompes funèbres vos volontés (choix du cercueil, cérémonie civile ou religieuse, etc.). L'opérateur funéraire s'assure ainsi que vos choix sont bien respectés.

Le coût des obsèques est souvent compris entre 3500 et 4000€. Sans une assurance obsèques, c'est à la famille du défunt de régler ces dépenses.

Une assurance obsèques permet donc de préparer votre départ de votre vivant, en décidant du coût et du déroulement de votre enterrement ou incinération. Vous apportez aussi un soutien moral à votre famille en lui évitant des décisions difficiles en période de deuil.

Choisir le bon contrat d'assurance obsèques

En tant que souscripteur du contrat obsèques, vous déterminez un capital et versez des cotisations de votre vivant. Au moment du décès, ce capital est remis au bénéficiaire du contrat afin d'organiser vos obsèques. Les garanties ou prestations de l'assurance obsèques comme ses bénéficiaires sont à définir au moment de la souscription du contrat.

Le contrat obsèques en capital

Avec un contrat obsèques en capital, vous définissez un capital et, à votre décès, cette somme est versée au bénéficiaire du contrat. Ce dernier a alors l'obligation d'utiliser cette somme pour organiser vos funérailles.

Le bénéficiaire peut être un parent, votre conjoint ou encore un ami.

Si le capital est supérieur au coût des obsèques, la somme restante est partagée entre les bénéficiaires.

Le contrat obsèques en prestations

Si vous optez pour un contrat obsèques en prestations, alors le capital est remis à la société des pompes funèbres afin de couvrir les frais d'obsèques. Elle se charge d’organiser vos funérailles, conformément aux souhaits exprimés dans le contrat d'assurance obsèques. Dans ce cas, vous indiquer explicitement les produits et les prestations funéraires que vous souhaitez.

Vous avez le choix entre :

- les prestations standardisées : vous choisissez le mode de sépulture, le type de cérémonie et le montant du capital.

- les prestations personnalisées : vous décidez de toutes les prestations funéraires. Vous rencontrez une entreprise chargée d’établir un devis d'assurance obsèques en fonction de vos désirs et le capital à constituer correspond à ce montant.

Assurance obsèques : définir ses cotisations

Le prix de l'assurance obsèques varie en fonction du capital souhaité (entre 1000 et 10 000 euros) et de votre âge au moment de souscrire le contrat. Il existe 3 types de cotisations, que nous détaillons ci-dessous.

La cotisation unique

À la souscription du contrat obsèques, vous versez le capital souhaité en une seule fois. Vous êtes ainsi certain que la totalité du capital sera bien remise au bénéficiaire à votre décès.

Pour qui ? Personnes âgées entre 65 et 70 ans.

Les cotisations temporaires

Vous constituez votre capital par des versements mensuels, trimestriels ou annuels, sur une période donnée (entre 5 et 10 ans).

Pour qui ? Personnes approchant de l’âge de la retraite et souhaitant constituer leur capital progressivement. Une fois le capital atteint, vous ne payez plus de cotisations mais vous restez assuré à vie.

Les cotisations viagères

Avec une cotisation viagère, vous définissez un capital et payez vos cotisations jusqu’à votre décès.

Si vous décédez avant d’avoir pu régler le montant total du capital, l’assureur devra tout de même verser l’intégralité du capital au bénéficiaire.

Pour qui ? Personnes âgées de 75 à 80 ans. Attention, si vous êtes trop jeune, vous risquez de payer une longue période tout en sachant que l’argent versé en trop sera perdu.

Quel est le prix moyen d'une assurance obsèques ?

Le prix d'une assurance obsèques dépend du capital assuré et de l'âge du souscripteur :

- pour une personne âgée de 60 ans souhaitant constituer un capital de 5000€ sur 15 ans, le coût d'une assurance obsèques est de 39€ par mois en moyenne ;

- à 70 ans, il est de 57€ par mois ;

- avec des versements viagers, le prix moyen pour un capital de 5 000€ est de 28€ par mois à 60 ans et 49€ par mois à 70 ans.

Bon à savoir : les contrats obsèques sont exempts de tout droit de succession, dans la mesure où il n’excède pas 152 500€ par bénéficiaire.

Comparatif des contrats obsèques 2026

| Assureur | Caractéristiques | Promotion |

|---|---|---|

|

Capital de 1 000€ à 8 000€ Couverture immédiate en cas de décès par accident Capital versé sous 48h – jours ouvrés – à réception des justificatifs Assistance et conseils aux proches au décès de l’assuré Rapatriement du corps dans le monde entier, en cas de décès de l’assuré à plus de 50km de son domicile. 👍 95% des clients interrogés détenteurs d'un contrat obsèques, recommanderaient Abeille Assurances à leurs proches |

3 mois offerts jusqu'au 31/12/2026 |

|

Label Excellence 2023 Pas de questionnaire médical Les cotisations ne tiennent pas compte de votre âge ou de votre santé Capital jusqu'à 12 000 € (doublé en cas d'accident) Cotisations viagères ou temporaires Capital versé sous 48h Assistance complète 👍 Satisfaction client : 9,5/10 sur Avis Vérifiés |

1 mois offert 3 mois d'assurance gratuits pour le conjoint |

|

Label Excellence 2023 1er réseau de services funéraires en France depuis 175 ans Zéro frais de dossier Sans questionnaire de santé ni limite d'âge Capital : entre 1000 et 15 000€ Cotisations fixes Vous pouvez changer vos volontés à tout moment 👍 96% des clients recommandent PFG |

3 mois offerts |

|

Label Excellence 2023 Un réseau d'agences pour vous accompagner Capital jusqu'à 10 000 € Cotisations temporaires Accompagnement des proches Versement du capital : aucun délai si l'opérateur funéraire est partenaire de Funecap / 48h pour tout autre opérateur 👍 Satisfaction : 4,8/5 |

- |

|

Capital jusqu'à 8 000€ Sans questionnaire médical Cotisations viagères Aide pour les proches Capital versé immédiatement si l'opérateur funéraire est partenaire de Funecap / 15 jours pour tout autre opérateur Vous pouvez modifier vos volontés gratuitement à tout moment Solution tiers-payant pour vos proches au moment du décès (pas d'avance de frais) 👍 Satisfaction : 4,8/5 |

1 mois offert |

Pour vous accompagner dans votre recherche, nous mettons à disposition un comparateur d'assurance obsèques entièrement gratuit. Vous obtenez des devis d'assurance obsèques pas chers avec le détail des garanties et les prestations incluses dans les propositions. Retrouvez en vidéo comment utiliser notre formuler et comparer les offres :

Quand souscrire un contrat d'assurance obsèques ?

L'âge moyen de souscription se situe autour de 60 ans et vous pouvez généralement adhérer à une convention obsèques jusqu'à 80 ans. Mais, quel que soit l'âge auquel vous commencez à cotiser pour une assurance obsèques, vous aurez la possibilité de modifier vos volontés pendant toute la durée du contrat.

Souscrire une assurance obsèques est relativement simple et ne requiert pas de formalités médicales particulières. Une déclaration de bonne santé suffit.

Comment résilier une assurance obsèques ?

En souscrivant un contrat obsèques, vous cotisez et constituez un capital destiné à financer vos funérailles à votre décès. Aussi, si vous décidez de résilier votre assurance, vous devez être en mesure de récupérer les versements effectués. On parle alors de rachat d’assurance obsèques.

Avant toute souscription, vérifiez bien les conditions de rachat. Il peut en effet s’agir d’un rachat partiel ou total : dans ce dernier cas, l’organisme vous remet la totalité du capital constitué. Vous renoncez ainsi aux garanties et prestations prévues au contrat.

Pour demander le rachat de votre contrat obsèques, vous devez adresser une lettre recommandée avec accusé de réception à l’assurance. Consultez les conditions générales de votre contrat pour connaître les modalités de résiliation : délai de préavis, documents à fournir, etc. Après réception de votre courrier, l’assureur dispose de deux mois maximum pour procéder au versement.

Attention : l’assureur peut appliquer des frais en cas de résiliation de l’assurance obsèques

Vos questions sur l'Assurance Obsèques

La meilleure assurance obsèques n’est pas la même selon votre âge, le capital garanti et les prestations souhaitées. Utilisez un comparateur pour trouver un contrat obsèques pas cher mais qui répondra à vos souhaits.

Une assurance obsèques permet de constituer un capital destiné uniquement à régler vos frais d’obsèques. Une assurance décès permet de cotiser et de protéger votre famille sur le plan financier. : en cas de décès ou d’invalidité permanente, vos proches reçoivent une rente ou un capital. Le bénéficiaire peut utiliser cet argent comme il l’entend.

Vous pouvez solliciter l’association AGIRA pour savoir si le défunt a souscrit un contrat d’assurance obsèques. Effectuez les démarches en ligne ou par voie postale, en produisant une copie de l’acte de décès et un justificatif de prise en charge des obsèques.

Un enterrement ou des funérailles coûtent entre 3000 et 4000€ en moyenne. Sans assurance obsèques, c’est à la famille ou aux proches du défunt de prendre en charge ces frais ainsi que toutes les décisions liées à la cérémonie.