Peut-on encore trouver une mutuelle abordable ?

L’automne arrive et avec lui les nouveaux échéanciers des mutuelles santé. Un moment souvent redouté des assurés au regard de la hausse constante des tarifs observée ces dernières années (+3,4% sur les tarifs de mutuelle 2022 et 7,1% en 2023). Alors que le coût de la vie est de plus en plus élevé, peut-on encore trouver une mutuelle pas chère ? Heureusement, la réponse est oui, à condition de respecter certaines règles.

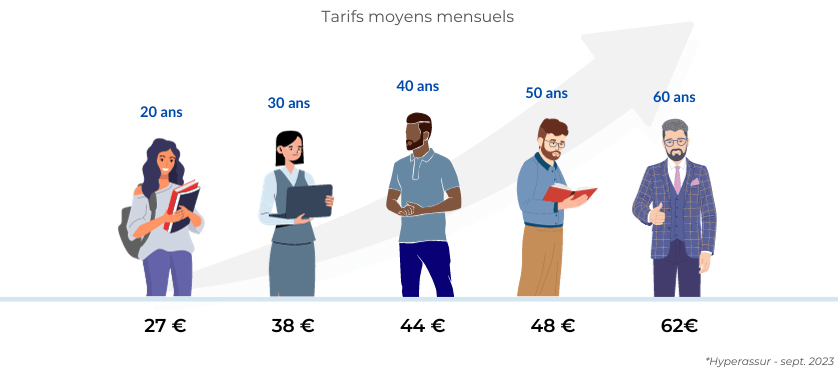

Combien coûte une complémentaire santé en 2023 ?

Le tarif d’une assurance santé varie du simple au double selon le profil de l’assuré. D’après l’étude menée sur notre comparateur de mutuelles*, avec un niveau de garanties moyen, un étudiant de 20 ans paie environ 27 € par mois et il faut compter 62 € pour un senior.

Ces prix sont influencés par une multitude de facteurs : régime, âge, département, niveau de remboursement… Les assureurs déterminent en effet votre prime d’assurance en fonction des risques relatifs à votre catégorie d’assuré. Par exemple, un jeune actif trouvera plus facilement une mutuelle à petit prix qu’un retraité, car il a statistiquement moins de chance de faire appel à des soins coûteux ou réguliers.

Les cotisations en 2024 pourraient augmenter différemment selon votre profil, les seniors étant les plus vulnérables face à la hausse de tarifs.

Pourquoi une flambée des prix des mutuelles est attendue pour 2024 ?

S’il est encore trop tôt pour annoncer avec certitude une hausse des cotisations de santé pour l’année à venir, un maintien ou une baisse des prix paraît impensable au regard du contexte :

1) La Sécurité sociale a décidé de réduire sa prise en charge des soins bucco-dentaires à compter du 1er octobre 2023. Désormais, le régime obligatoire couvrira 60% du tarif de base contre 70% aujourd’hui : c’est donc aux organismes complémentaires de compenser cette diminution, en couvrant 40% des dépenses. Ce changement, souhaité par la Sécurité sociale, devrait coûter un demi-milliard d’euros aux organismes et donc aux assurés qui verront leurs cotisations augmenter.

2) La taxation sur les contrats de santé a été multipliée par 8 en 20 ans et s’établit à plus de 13%*** (contre 1,8% en 2000). Les mutuelles ont également dû supporter la taxe Covid exceptionnelle de 1,5 milliard d’euros en 2020 et 2021. Ces taxes, en hausse constante, se répercutent sur les cotisations des assurés et impactent donc leur pouvoir d’achat.

3) La réforme du 100% Santé, qui donne accès à des équipements entièrement remboursés en optique, dentaire et audiologie, est financée en grande partie par les complémentaires santé et a un coût élevé. En effet, si le bilan est mitigé sur les lunettes de vue, celui sur les prothèses dentaires et des appareils auditifs est positif pour l’assuré. Le 100% Santé a permis de diminuer le reste à charge des patients respectivement de 5 et 11 points**. Mais cette meilleure prise en charge de la part des complémentaires santé pourrait s’accompagner d’une hausse des cotisations pour contenir les coûts.

Une augmentation tarifaire en 2024 est donc à redouter mais, en anticipant dès aujourd’hui les actions à mener, vous pourrez identifier les complémentaires santé qui entrent dans votre budget et couvrent vos besoins de santé prioritaires.

Comment alléger la facture ?

Malgré le contexte défavorable pour le pouvoir d’achat des Français, il est encore possible de trouver une mutuelle santé à un coût raisonnable, à condition de se montrer proactif.

La première chose à faire est de réévaluer ses besoins en matière de santé car ils évoluent avec le temps. Il se peut par exemple que certaines garanties ne soient plus nécessaires, tandis que d’autres doivent être ajoutées ou renforcées. En ajustant la couverture à vos besoins, vous pouvez réaliser des économies significatives.

Une fois vos attentes clairement établies, faites jouer la concurrence. Pour faciliter le processus, vous pouvez utiliser un comparateur de mutuelles en ligne qui rassemble et présente les informations de manière claire et concise. Vous avez la possibilité de comparer les différentes offres et demander plusieurs devis de mutuelle, sans avoir à visiter individuellement chaque site d’assureur. Grâce au comparateur d’assurance, vous pouvez également tomber sur des offres promotionnelles. Ces remises spéciales, très nombreuses à la rentrée de septembre, peuvent réduire considérablement votre prime d’assurance.

Mais, pour faire de vraies économies sur le long terme, vous devez non seulement comparer les tarifs mais aussi examiner attentivement le détail des couvertures, les limites de remboursement et les avantages additionnels. En outre, envisagez de regrouper vos assurances (santé, auto, habitation…) chez un seul assureur afin de bénéficier de remises supplémentaires.

TOP 3 des mutuelles santé les moins chères de notre panel

Famy

Famy 1 (doublon)

en savoir +

| Bien que le contexte actuel présente des défis indéniables, il est toujours possible de trouver une mutuelle abordable en 2024 si vous anticipez les échéances à venir et êtes prêt à changer d’assurance santé. Pour rappel, il est possible de résilier son contrat à tout moment et sans frais après un an de souscription. En restant alerte, vous pourrez trouver une mutuelle santé offrant à la fois une bonne couverture et un bon rapport qualité/prix. |

*prix moyens constatés sur Hyperassur en septembre 2023 à partir des 10 premières offres affichées – tarif pour un assuré à Paris ayant indiqué des garanties moyennes.

**étude menée par Mercer France (5 juin 2023) ***rapport Mutualité française (5 janvier 2023)