Qu’est-ce que la quotité d’assurance emprunteur ?

4.4/5

4.4/5

Lors de la souscription d’un prêt immobilier à deux, vous devez déterminer la quotité d’assurance emprunteur, soit la part de votre crédit couverte par l’assureur. En cas de sinistre, l’assurance prend en charge la perte de revenus à la hauteur de votre quotité et vous permet de continuer à honorer vos échéances. Comment bien choisir la quotité de votre assurance de prêt immobilier ? Quelles sont les répartitions possibles ? Pouvez-vous changer de quotité en cours d’emprunt ? Explications sur la quotité et l’impact sur le calcul de votre assurance emprunteur.

Quotité d'assurance : qu'est-ce que c'est ?

La quotité d’assurance de crédit immobilier correspond à la part du capital emprunté à garantir. Il s’agit donc du pourcentage sur lequel vous et votre co-emprunteur êtes couvert en cas de sinistre.

A ce titre, la quotité s’applique à l’ensemble des garanties prévues dans votre contrat d’assurance emprunteur. De fait, il faut donc anticiper tous les sinistres potentiels en plus d’un éventuel décès (invalidité, perte d’emploi, interruption temporaire de travail, etc.).

En cas d’emprunt en couple, le pourcentage de quotité n’est pas défini selon votre régime matrimonial (séparation de biens, communauté de biens, etc.). C’est à vous qu’il incombe de prendre la décision de la répartition, avec l'accord de votre établissement prêteur ou de votre assureur.

Dans les faits, la quotité est définie en fonction de la participation de chacun aux revenus du foyer ou bien de l’état de santé et de la situation professionnelle. Enfin, sachez que plus la quotité est élevée, plus la prime d’assurance augmente : elle a donc un impact direct sur le coût de l'assurance.

La répartition des quotités d'assurance emprunteur

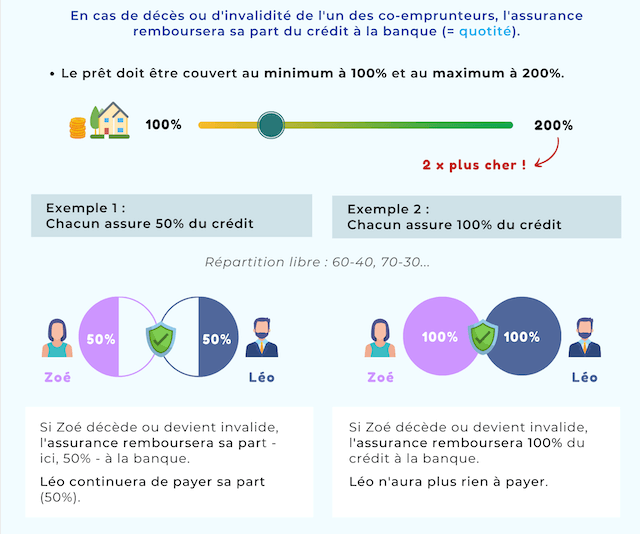

Quelle quotité minimale de prêt doit être assurée ? Pour une personne seule, la quotité minimum est de 100% et de 200% maximum dans le cas d’un emprunt à deux.

Choisir une couverture équilibrée

En cas d’emprunt avec des revenus similaires et de risques moindres, il est possible de répartir la quotité à parts égales, soit 50/50.

Si l’un des deux emprunteurs décède, le survivant devra continuer à rembourser sa part des mensualités à hauteur de 50%. L’autre moitié du capital restant dû sera couvert par l’assurance.

L'assurance emprunteur à 50/50 est à privilégier pour un investissement locatif ou l’achat d’une résidence principale.

Créer un décalage dans les quotités d'assurance

Il est tout à fait possible de choisir une répartition volontairement inégale des quotités entre co-emprunteurs pour atteindre au minimum 100%.

De fait, vous avez le droit de choisir une quotité de 30/70, 40/60 ou même 20/80 si cela correspond aux particularités de votre situation et que la banque prêteuse est d’accord.

En effet, effectuer un décalage entre la couverture des deux emprunteurs vous permet d’adapter l’assurance à votre situation personnelle et mieux couvrir l’un des deux emprunteurs dont le risque de maladie ou de décès est plus élevé. Cette option est aussi pertinente si l'un des co-emprunteurs participe davantage au remboursement de l'emprunt : le conjoint est ainsi mis à l'abri en cas d'accident.

Taux de couverture à 200%

Pour une couverture complète et sans risques, il s’agira de répartir les quotités à 100/100, soit une couverture à 200%.

Avec cette quotité, l’intégralité du crédit est remboursé par l’assurance en cas de décès de l’un des co-emprunteurs, un véritable gage de sécurité en cas de sinistre.

Ce type de couverture est à privilégier pour l’achat d’une résidence principale.

Enfin, sachez que la quotité choisie a un impact direct sur la prime d’assurance emprunteur. En effet, une quotité de 200% implique des cotisations 2 fois plus élevées qu’une quotité de 100%.

Modifier la quotité de prêt est possible mais plus difficile pour un contrat en cours s’il s’agit de la baisser, c'est pourquoi il convient de la choisir avec soin avant de vous engager. Pour changer la répartition, il est toujours possible de changer d’assurance avec la loi Lemoine, à condition de bien respecter les équivalences de garantie.

Comment définir vos quotités d'assurance de prêt ?

Il n’existe pas de quotité idéale par défaut : tout dépend de l’ampleur de votre projet immobilier, de vos risques et de votre situation professionnelle. Avant de valider votre contrat d’assurance emprunteur, il convient donc de vous projeter dans les situations les plus inconfortables afin de bien choisir le partage des quotités.

Voici donc quelques questions essentielles pour prendre votre décision :

- En cas de disparition de votre co-emprunteur, êtes-vous en mesure de rembourser le crédit par vos propres moyens ?

- En cas d’invalidité de l'un des deux co-emprunteurs, quels seront les montants perçus via l’assurance, et seront-ils suffisants pour honorer vos mensualités ?

- Quels seront vos revenus à long terme ? Avez-vous pour projet de vous lancer à votre compte ou de réduire votre activité ?

- Quels sont vos risques de santé ? Et ceux de votre co-emprunteur ? Peuvent-ils évoluer sur le long terme ?

| Emprunteur 1 | Emprunteur 2 | Quotité totale | Votre situation |

|---|---|---|---|

| 50 % | 50 % | 100 % | Profils et revenus similaires. Capacité à assumer sa part de remboursement en cas de sinistre. |

| 70 % | 30 % | 100 % | Revenus disparates : la répartition tient compte de la capacité de remboursement de chacun. |

| 100 % | 50 % | 150 % | Revenus très inégaux : l’emprunteur 1 assume en grande partie le remboursement. |

| 100 % | 100 % | 200 % | Formule la plus protectrice pour des profils et revenus similaires. |

Naturellement, il est toujours recommandé de choisir une protection maximale (200%) pour l’achat de votre résidence principale. En effet, une telle répartition vous permet de sécuriser votre situation ainsi que celle de votre co-emprunteur.

Pour l’acquisition d’une résidence secondaire, opter pour une répartition 50/50 (100%) est possible, sachant que la revente du bien est plus simple que celle d’une résidence principale.

Quant à l’investissement locatif, aucun régime particulier n’est préconisé. En effet, l’apport de loyers mensuels vient sécuriser l’acquisition. Aussi, vous pouvez choisir une répartition inégale, équilibrée ou maximale sans trop de risques.

Peut-on changer la quotité d'assurance en cours d'emprunt ?

La réponse est oui. Il est possible de changer de quotité d’assurance de prêt à tout moment au cours de votre emprunt. En effet, sur 10,15, ou 20 ans, votre situation personnelle et professionnelle peut évoluer et vos besoins de couverture également.

Augmenter votre quotité

Adressez-vous à votre assureur actuel pour effectuer ce changement. Il vous communiquera ensuite la modification de votre prime d’assurance due à l’application de surprimes.

Toutefois, attendez-vous éventuellement à ce que votre demande entraîne une nouvelle évaluation du risque due à votre âge ou à l’exercice d’une profession à risques.

Diminuer votre quotité

Une baisse des quotités est en général moins bien acceptée qu’une augmentation.

Dans tous les cas, la répartition ne pourra pas être inférieure à 100% et le total des quotités devra demeurer équivalent à celui de votre contrat d’assurance initial. Pour ce faire, il s'agira d’obtenir l’accord expresse de votre banque.

Intervertir les quotités

Bien entendu, la possibilité d’intervertir les quotités entre co-emprunteurs est une solution envisageable.

Si vous et votre conjoint ou parent aviez opté pour une quotité de 30/70, il est de votre droit de demander d’inverser la répartition pour passer à une quotité de 70/30, notamment si cela est plus avantageux pour vous.

En cas de refus de diminution ou d’intervention, il peut être plus intéressant de procéder à une délégation d’assurance pour souscrire à une offre plus adaptée à votre nouvelle situation.