Le délai de franchise en assurance de prêt

4.4/5

4.4/5

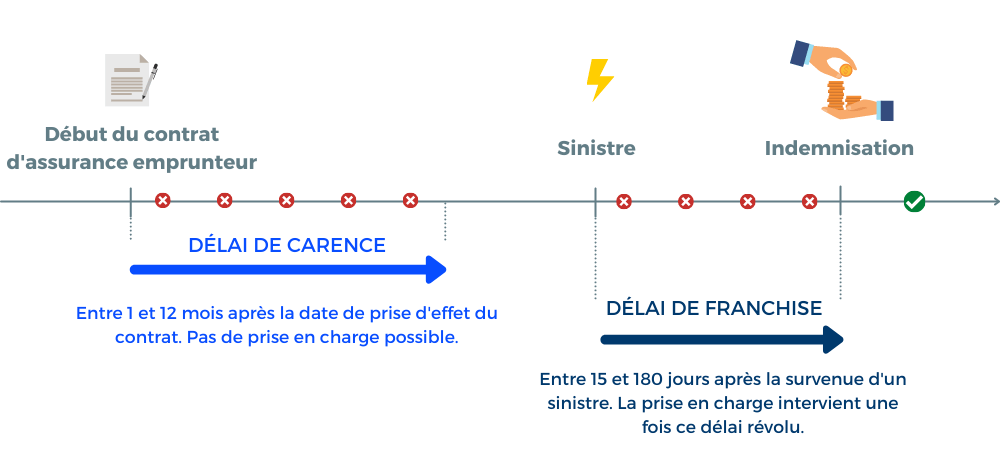

Le délai de franchise en assurance de prêt immobilier est un critère d’indemnisation important : il démarre à la survenue d’un sinistre (ex : un accident conduisant à un arrêt de travail) et l’indemnisation ne commence qu’une fois ce délai révolu. Il dure entre plusieurs jours et plusieurs mois selon les garanties concernées et le contrat d’assurance emprunteur souscrit. Le délai de franchise ne doit pas être non plus confondu avec le délai de carence.

A quoi sert le délai de franchise de l’assurance de prêt immobilier ? Peut-on souscrire une assurance emprunteur sans délai de franchise ? Hyperassur fait le point sur cette notion essentielle.

Qu’est-ce que le délai de franchise en assurance de prêt ?

Le délai de franchise débute au moment du sinistre. Il correspond à la période d’attente durant laquelle la garantie est acquise mais vous ne recevez pas d’indemnisation. Le délai de franchise s’exprime en jours et varie en fonction des contrats d’assurance emprunteur.

Délais de franchise fréquemment constatés en assurance emprunteur

| Garantie | Délai de franchise | À compter du... |

|---|---|---|

| Décès et PTIA | Pas de délai de franchise | - |

| Invalidité : IPT et IPP | 30, 60, 90, 120 ou 180 jours consécutifs | jour de déclaration du sinistre |

| ITT (incapacité temporaire de travail totale) | Entre 15 et 180 jours consécutifs | jour de déclaration du sinistre |

| Perte d'emploi | Entre 90 et 180 jours consécutifs | premier jour de réception de l'allocation Pôle Emploi |

En cas de sinistre résultant de la pratique d’un sport, une franchise minimale de 90 jours peut s’appliquer pour les garanties IPT (invalidité permanente totale), IPP (invalidité permanente partielle) et ITT (incapacité temporaire de travail).

La prise en charge commence en effet après expiration du délai de franchise, dans la limite de la quotité choisie. Pour cette raison, déclarez le sinistre dès que possible à votre assureur. Cela est d’autant plus important que vous disposez d’un délai égal à la période de franchise, majorée de 30 jours, pour faire votre déclaration (sauf cas de force majeure ou raisons médicales démontrées).

Notez également qu’une franchise courte permet d’être rapidement indemnisé. En contrepartie, vous paierez plus cher votre assurance emprunteur.

En cas de rechute provenant d’un même accident, la franchise ne s’applique pas. Consultez les conditions de votre contrat pour savoir dans quelle limite il est possible de parler de rechute.

Quelle différence entre délai de carence et délai de franchise ?

Délai de carence et délai de franchise font appel à deux notions différentes qu’il convient de ne pas confondre.

Le délai de franchise

Comme mentionné plus haut, le délai de franchise débute à la déclaration d’un sinistre (ou du premier jour de réception de l’allocation Pôle Emploi pour la garantie PE).

Il peut être exprimé en jours (souvent entre 15 jours et 90 jours, et parfois jusqu’à 180 jours) et varie en fonction des garanties. Dès le jour suivant le délai de franchise, l’assuré perçoit l’indemnisation correspondant au sinistre, conformément à ce qui a été prévu au contrat.

Le délai de carence

Le délai de carence a lui aussi pour objectif de responsabiliser les assurés et d’éviter les abus mais, contrairement au délai de franchise, il n’est pas lié à la survenue d’un sinistre mais à la signature du contrat.

Il s’agit d’une période d’une durée comprise entre 1 et 12 mois à compter de la date de prise d’effet du contrat d’assurance emprunteur, pendant laquelle aucune prise en charge ne peut être effectuée.

A l’issue du délai de carence, vous êtes couvert par les garanties de votre contrat d’assurance de prêt, mais il vous faudra toujours attendre le délai de franchise éventuel pour percevoir votre indemnisation.

Il existe des limitations et des exclusions de garanties. Il peut s’agir d’un plafond maximum d’indemnisation (ex : 50% des mensualités de prêt), d’une limite d’âge ou d’exclusions liées aux circonstances du sinistre (suicide, pratique d’un sport dangereux, antécédents médicaux…). Pensez à étudier ces éléments lors de la souscription de votre contrat d’assurance de prêt.

Exemple

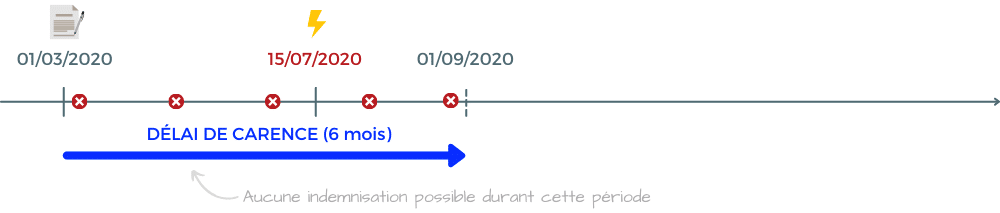

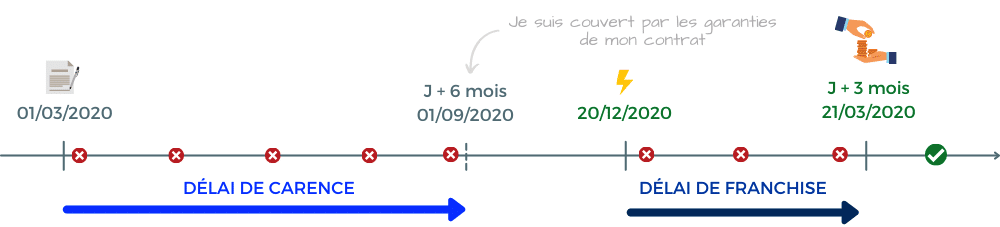

- Vous signez votre offre de crédit immobilier et votre assurance de prêt le 01/03/2020.

- Le délai de carence du contrat est de 6 mois.

- La franchise en ITT est de 3 mois (90 jours).

Cas n°1 : vous êtes en arrêt de travail le 15/07/2020. Le délai de carence n’est pas révolu : vous ne pouvez prétendre à aucune indemnisation.

Cas n°2 : vous êtes en arrêt de travail le 20/12/2020. Le délai de carence a expiré, vous pouvez donc être pris en charge, mais seulement après le délai de franchise de 3 mois. L’indemnisation commencera donc le 21/03/2021.

Peut-on négocier le délai de franchise en assurance de prêt immobilier ?

Avec un contrat hors de la banque, il est possible de choisir le délai de franchise du contrat. Plus cette période d’attente est courte, plus la prime d’assurance augmente. La pertinence d’une franchise courte est à évaluer en fonction de votre situation et de votre statut professionnel.

- Si vous exercez une profession libérale ou si vous êtes travailleur indépendant : mieux vaut souscrire un délai de franchise assez court pour compenser la perte de revenus.

- Par opposition, si vous êtes salarié, vous pouvez choisir une franchise plus longue, notamment si vous êtes couvert par un contrat de prévoyance.

Pour trouver la couverture la plus intéressante, comparez les contrats d’assurance emprunteur. À garanties et prix équivalents, certains peuvent proposer des délais de carence et de franchise plus courts.