Eclairage sur les frais de gestion des mutuelles santé

Depuis le 1er septembre 2020, les complémentaires santé doivent faire preuve de plus de transparence quant à leurs frais de gestion. Les assurances et mutuelles santé doivent ainsi transmettre des informations claires à leurs adhérents et futurs adhérents. Cet arrêté, publié au Journal officiel le 7 mai 2020, vise à permettre aux assurés de mieux comprendre la composition de leur cotisation, d’autant qu’un récent rapport de la Drees pointe des disparités entre les organismes.

La part des frais de gestion dans les cotisations : une plus grande transparence

Les cotisations versées par les assurés aux complémentaires santé incluent des frais de gestion (ou fonctionnement), indiqués de façon plus ou moins explicite selon les organismes.

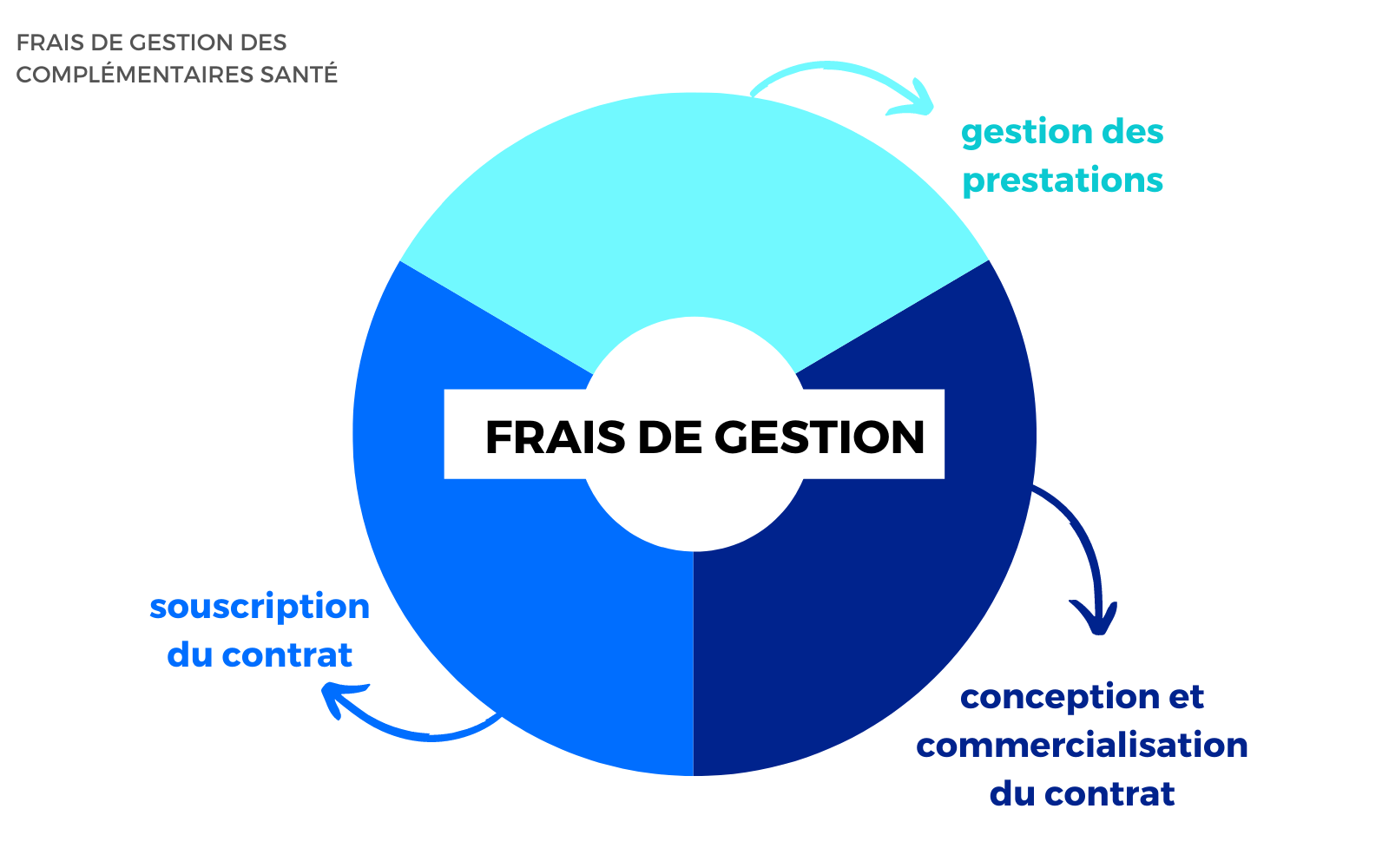

Concrètement, les frais de gestion désignent les frais engagés pour :

- la conception et la commercialisation du contrat : acquisition de nouveaux clients, publicité, commissions, intermédiaires…

- la souscription du contrat de mutuelle : encaissement des cotisations, gestion des résiliations…

- la gestion des prestations : remboursements des frais de santé, assistance, gestion du tiers-payant…

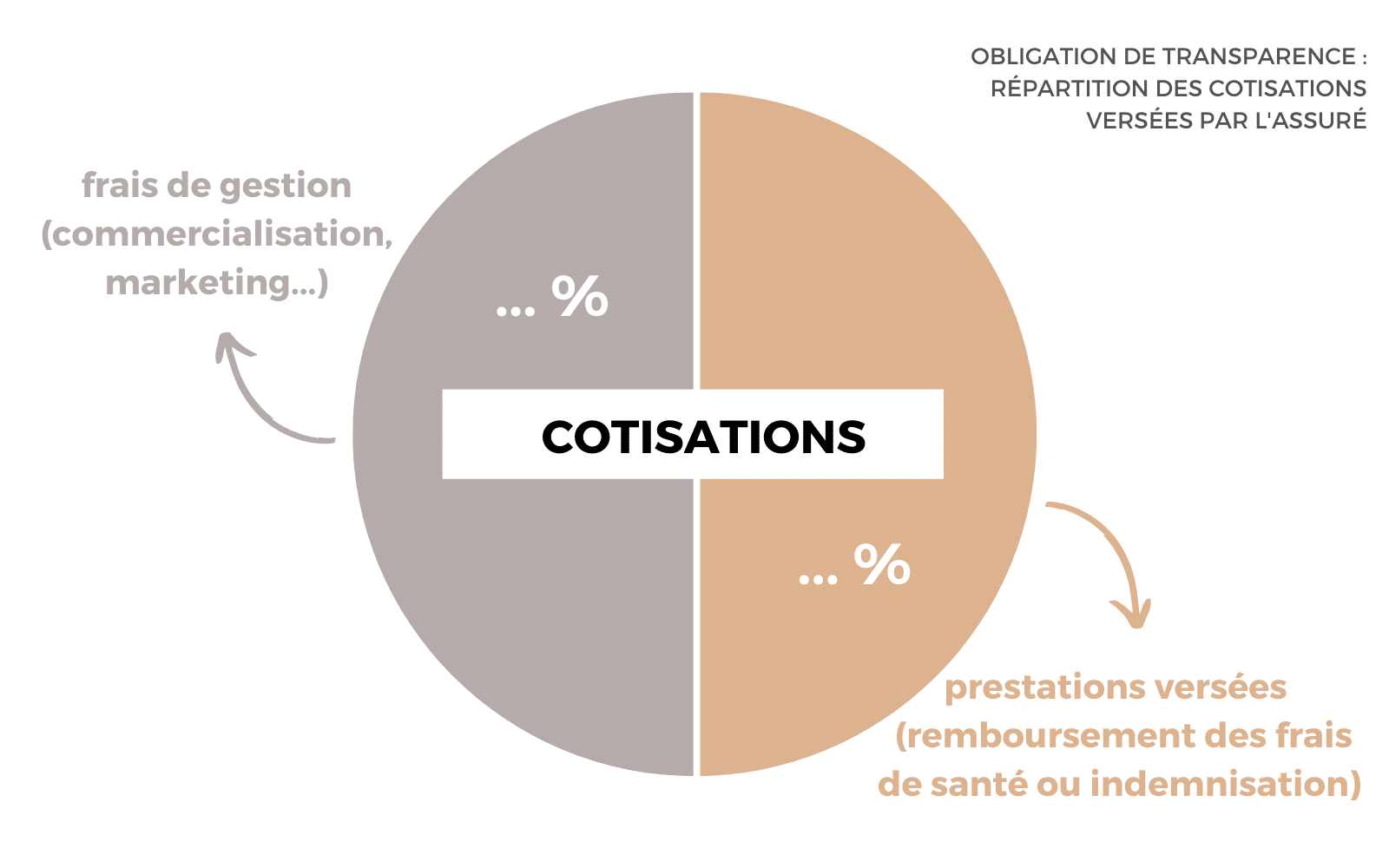

Tous les contrats souscrits ou renouvelés après le 31 décembre 2013 doivent désormais partager “de manière lisible, claire et intelligible” les informations suivantes :

- le ratio (en %) entre le montant des prestations versées par l’assureur et le montant des cotisations payées par l’assuré

- le ratio (en %) entre le montant des frais de gestion de l’assureur et le montant des cotisations payées par l’assuré

- le détail des frais de gestion

En d’autres termes, l’assuré doit connaître la part de ses cotisations servant à payer les prestations (= remboursement des soins) ainsi que les frais de gestion.

Des disparités selon les organismes

D’après un rapport de la Drees publié en décembre 2020, les organismes assurant une couverture santé ont reversé, en moyenne, à leurs assurés 79% de leurs cotisations sous forme de prestations en 2019.

Notons également que les contrats collectifs présentent un meilleur retour sur cotisations que les contrats individuels (87% vs 72%). En effet, les entreprises sont plus à même de négocier le prix de leur contrat.

Concernant les frais de gestion, le rapport note des disparités selon les organismes, les compagnies d’assurance étant ceux présentant le taux le plus élevé :

- 16% pour les institutions de prévoyance

- 19% pour les mutuelles

- 22% pour les sociétés d’assurance, un chiffre qui s’explique notamment par un recours plus important aux intermédiaires et des dépenses marketing plus élevées.