Quand changer d’assurance de prêt avec la nouvelle loi Lemoine ?

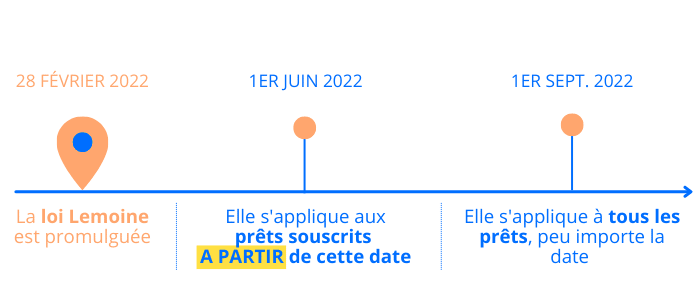

Promulguée le 28 février 2022, la loi Lemoine s’applique dès aujourd’hui et rebat les cartes en matière d’assurance de prêt immobilier. Elle ouvre en effet un droit de résilier à tout moment son contrat d’assurance : une avancée qui casse la mainmise des banques et redonne du pouvoir d’achat aux ménages emprunteurs. Quand et comment changer son assurance de prêt avec la loi Lemoine ? Et qu’avez-vous à y gagner ?

- La loi Lemoine s’applique au 1er juin 2022 pour les crédits contractés à partir de cette date et au 1er septembre pour les prêts plus anciens.

- Le changement d’assurance emprunteur est possible à tout moment et les modalités de résiliation sont simplifiées.

- Les démarches sont gratuites.

- L’assureur doit répondre à votre demande de changement sous 10 jours.

Résiliez votre assurance emprunteur quand vous le souhaitez

La loi Lemoine simplifie le changement d’assurance de prêt immobilier. Désormais, vous n’avez plus à connaître la date anniversaire de votre contrat ni à calculer le délai de préavis pour faire parvenir votre lettre de résiliation dans les temps. Vous pouvez changer d’assurance emprunteur quand bon vous semble.

Cette règle s’applique au 1er juin 2022 pour tous les crédits souscrits à partir de cette date et au 1er septembre 2022 pour l'ensemble des prêts immobiliers, quelle que soit la date à laquelle ils ont été contratés.

Comment changer d’assurance de prêt avec la loi Lemoine ?

D’après l’article L. 113-14 du Code des assurances, vous pouvez envoyer votre demande de résiliation :

“1° Soit par lettre ou tout autre support durable ;

2° Soit par déclaration faite au siège social ou chez le représentant de l'assureur ;

3° Soit par acte extrajudiciaire ;

4° Soit, lorsque l'assureur propose la conclusion de contrat par un mode de communication à distance, par le même mode de communication ;

5° Soit par tout autre moyen prévu par le contrat.”

Vous pouvez donc notifier l’assureur sur le support durable de votre choix et non plus seulement par lettre recommandée ou envoi électronique recommandé. De son côté, l’assureur doit confirmer la réception de votre demande.

En cas de refus, l’organisme doit en indiquer les motifs précis ou mentionner les garanties faisant défaut sous 10 jours après réception de la notification. Si la demande de substitution est acceptée, il doit faire un avenant au contrat.

- Le contrat choisi doit proposer un niveau de garanties équivalent ou supérieur à celui de l’ancien.

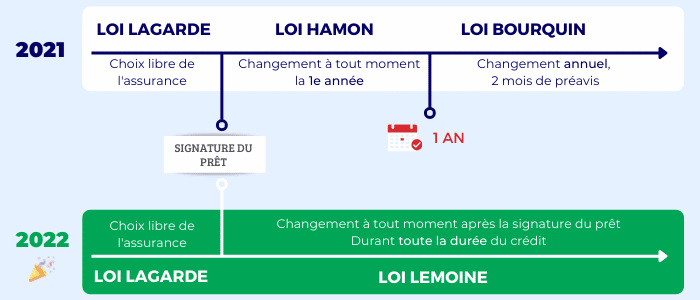

Qu’est-ce qui change par rapport à 2021 ?

Avant l’entrée en vigueur de la loi Lemoine, le changement d’assurance emprunteur était aussi possible à tout moment mais uniquement au cours de la première année du crédit (résiliation loi Hamon). Après 12 mois, la substitution ne pouvait se faire qu’à échéance annuelle, en respectant 2 mois de préavis (loi Bourquin). Les règles en vigueur étaient donc assez contraignantes pour l’emprunteur.

En supprimant toute date d’échéance, la nouvelle loi Lemoine adresse ainsi l’un des principaux obstacles rencontrés par les emprunteurs désireux de résilier leur contrat. Une étude menée en 2020 met en effet en évidence les pratiques déloyales des banques visant à retarder les démarches de l’emprunteur et à rendre difficile tout changement d’assurance : réponses hors délais, absence de réponse…

Pourquoi changer d’assurance de prêt ?

La première raison est financière : faire jouer la concurrence est le moyen le plus sûr de trouver une assurance emprunteur au meilleur prix. Choisir un assureur externe pour couvrir son crédit immobilier peut ainsi vous faire économiser entre 6 550 € et 15 000 € (source : Que Choisir) : de quoi regagner du pouvoir d'achat.

Exemples de tarifs pour un emprunt de 200 000 € sur 20 ans

Simulation réalisée sur le comparateur d’assurance Hyperassur pour un jeune emprunteur de 35 ans

| ⭐ Meilleures offres sur Hyperassur ⭐ | Tarif | Garanties DC-PTIA | Garanties IPT-ITT |

|---|---|---|---|

|

10,85€ par mois | ✅ | ✅ |

|

13,35€ par mois | ✅ | ✅ |

|

|

16,01€ par mois | ✅ | ✅ |

Au-delà du prix obtenu, changer d’assurance vous permet souvent d’être mieux couvert. Vous devez en effet respecter l’équivalence des garanties mais vous pouvez également choisir un niveau de couverture supérieur.

- Le droit à l'oubli passe de 10 à 5 ans pour les cancers et l'hépatite C.

- Le questionnaire de santé est supprimé si les encours de prêt sont inférieurs à 200 000€ et si l'échéance arrive avant les 60 ans de l'emprunter.