L’assurance emprunteur : décryptage en image

L’assurance emprunteur est indispensable pour contracter un crédit immobilier. Même si elle n’est pas obligatoire d’un point de vue légal, aucune banque n’accepte d’accorder un prêt sans cette couverture qui se substitue à l’emprunteur en cas de défaillance. Vous n’êtes toutefois pas contraint de souscrire l’assurance de prêt immobilier proposée par la banque prêteuse : vous êtes libre d’adhérer à l’assurance de votre choix et d’opter pour un assureur alternatif via un comparateur assurance prêt immobilier.

Mais sur quels critères choisir son assurance de crédit ? Quelles sont les garanties emprunteur ? Quel est le coût de l’assurance ? Comment se calcule le prix ?

Pour appréhender simplement l’assurance emprunteur, Hyperassur vous propose deux infographies : la première vous livre les notions clés de cette assurance souvent mal comprise, la seconde vous présente le profil type de l’emprunteur et les tarifs obtenus selon son profil.

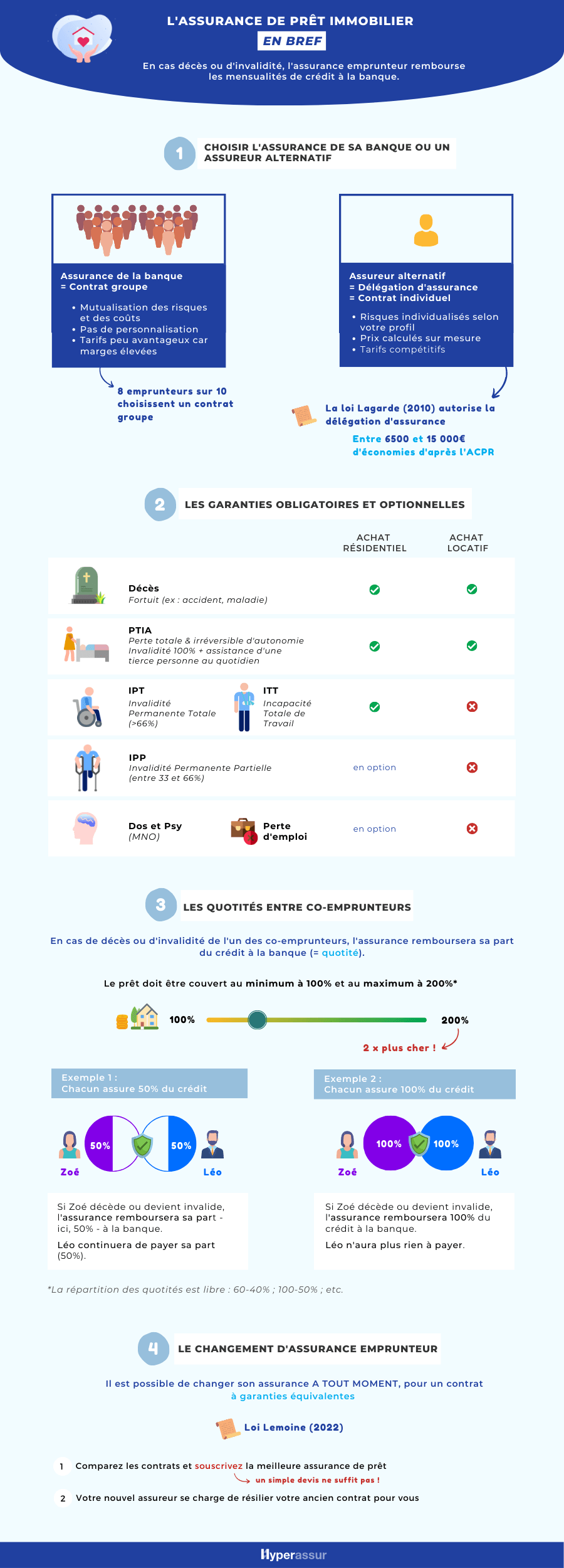

L’assurance de prêt immobilier en bref

À quoi sert une assurance de prêt immobilier ?

L’assurance de prêt immobilier fait partie des conditions d’obtention d’un crédit immobilier : elle garantit à l’emprunteur et à la banque que le capital emprunté continuera d’être remboursé si un problème survient. L’assurance emprunteur prend en effet en charge vos mensualités de crédit dans la limite des risques couverts par le contrat (décès, invalidité, incapacité de travail, perte d’emploi…).

C’est aussi une protection pour la famille de l’emprunteur qui n’aura pas à assumer le remboursement du prêt et pourra conserver la propriété du bien immobilier.

Assurance groupe ou individuelle : les deux types de contrats d’assurance emprunteur

La banque vous propose son assurance de prêt immobilier pour couvrir votre crédit : c’est ce qu’on appelle un contrat groupe. Ce type de contrat mutualise les risques entre les assurés, c’est-à-dire que le niveau de couverture et les prix sont uniformisés. Les commissions des banques sont également très élevées, ce qui augmente le prix de l’assurance. Une assurance groupe est donc rarement avantageuse sur le plan financier si vous êtes un emprunteur jeune et sans risque aggravé de santé.

L’autre solution pour couvrir son prêt immobilier est de souscrire une assurance individuelle : ce type de contrat désigne une assurance hors de la banque, proposée par un assureur tiers (ou alternatif). Depuis 2010, la loi Lagarde autorise en effet les emprunteurs à choisir librement leur assurance de crédit, à condition de respecter l’équivalence des garanties. On parle alors de délégation d’assurance. Cette option permet de personnaliser son contrat et de réduire le coût de son assurance : on estime à 15 000€ les économies moyennes qu’il est possible de réaliser avec un contrat individuel.

Les risques couverts par les garanties d’assurance de prêt

Les garanties emprunteur exigées par la banque pour assurer le crédit immobilier diffèrent selon l’achat, si c’est une résidence ou un investissement locatif.

L’établissement prêteur demande ainsi plus de garanties lorsqu’il s’agit d’une résidence principale ou secondaire :

- garanties décès et PTIA : le capital restant dû est remboursé en cas de décès ou de perte totale et irréversible d’autonomie (invalidité à 100%) ;

- garantie IPT : en cas d’invalidité permanente totale (taux d’invalidité supérieure à 66%), le prêt est soldé ;

- garantie ITT : en cas d’incapacité totale de travail, l’assurance prend le relais sur les mensualités de crédit durant l’arrêt de travail.

D’autres garanties peuvent venir s’ajouter mais elles sont généralement optionnelles : il s’agit des garanties IPP (invalidité partielle), perte d’emploi et dos-psy (ou MNO, “maladies non objectivables”).

Dans le cadre d’un achat locatif, seule la couverture DC-PTIA est nécessaire car la banque considère que les loyers perçus permettront de compenser une perte de revenus éventuels.

Répartir les quotités avec son co-emprunteur

Vous empruntez avec un co-emprunteur ? Dans le cas d’un emprunt à deux, vous devrez déterminer la quotité, c’est-à-dire la part de capital que chacun couvre. Le prêt doit en effet être assuré à 100% au minimum : vous devez donc choisir comment répartir l’assurance.

Si vous optez pour des quotités égales, par exemple 50% par tête, l’assurance prend en charge la moitié du crédit en cas d’aléa couvert par le contrat.

Si vous décidez de sécuriser votre prêt au maximum, la quotité est de 100% par tête : l’assureur rembourse la totalité du crédit ou des échéances en cas de décès ou d’invalidité. Attention : le coût de l’assurance est alors doublée.

Changer d’assurance de prêt

Il est possible de substituer son contrat d’assurance emprunteur par un autre plus avantageux en cours d’emprunt : le changement d’assurance de prêt immobilier est en effet possible à tout moment grâce à la loi Lemoine. Après avoir souscrit un contrat aux garanties équivalentes, le nouvel assureur s’occupe de la résiliation du contrat précédent pour vous.

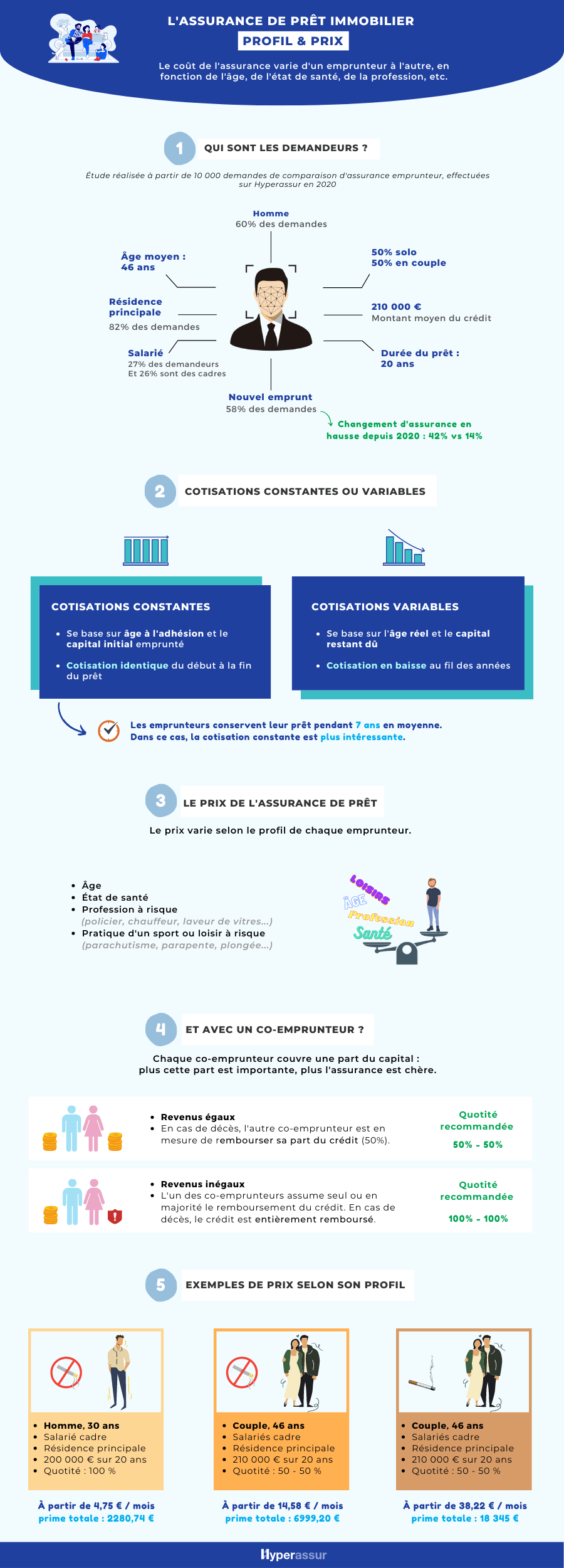

Le profil de l’emprunteur

Quel est le profil de l’emprunteur sur Hyperassur ?

D’après les données issues de notre comparateur, l’emprunteur type est un homme âgé de 46 ans, salarié et cadre le plus souvent. Il effectue une comparaison d’assurance de prêt immobilier dans le cadre d’un nouvel emprunt, seul ou à deux (50-50).

Nous constatons néanmoins que les emprunteurs sont de plus en plus nombreux à vouloir changer leur contrat d’assurance en cours d’emprunt.

Les critères pris en compte dans le calcul du prix de l’assurance

Le coût de l’assurance dépend de votre profil et de votre situation.

Parmi les critères qui influencent le prix de votre assurance emprunteur :

- l’âge : la prime est plus élevée pour un emprunteur senior que pour un jeune.

- l’état de santé : antécédents médicaux, maladies (cancer, ALD…), fumeur ou non, etc.

- avoir un métier à risque : policier, pompier, agent de sécurité, chauffeur, etc.

- pratiquer un sport ou un loisir à risque : sports nautiques ou de montagne, etc.

Le prix selon son profil d’emprunteur

La prime d’assurance varie selon votre profil d’emprunteur : par exemple, un couple fumeur paiera beaucoup plus cher son assurance qu’un couple non-fumeur.

Dans la plupart des cas, faire une délégation d’assurance* permet d’obtenir un meilleur taux et de réduire le coût total de son assurance emprunteur. Comparer les devis est donc la clé pour trouver la meilleure offre.

*souscrire une assurance autre que celle proposée par la banque

Le coût de l’assurance de prêt selon les quotités

Le choix des quotités d’assurance est crucial car il détermine votre niveau de protection en cas d’accident de la vie, c’est-à-dire le montant de l’indemnisation, ainsi que le tarif de l’assurance de prêt.

En effet, plus la quotité est élevée, plus le prix de l’assurance est haut.

Cotisations d’assurance constantes ou variables

Il existe deux modes de cotisations d’assurance :

- cotisations constantes : vous payez le même montant chaque mois, durant toute la durée du crédit. Ce mode de cotisation prend en compte le capital initial et l’âge de l’emprunteur à l’adhésion.

Intéressant si vous prévoyez de revendre votre bien au bout de 5 à 10 ans. - cotisations variables : vous payez votre assurance plus cher au début de votre emprunt et le montant diminue au fil des années. Dans ce cas, on prend en compte le capital restant dû et l’âge réel, actualisés chaque année.

Intéressant pour un prêt immobilier sur 20 ans.