La loi Chatel en assurance emprunteur

4.4/5

4.4/5

Entrée en vigueur en 2008, la loi Chatel modifie les relations entre assureur et assuré. Elle oblige en effet les assureurs à informer leurs clients avant la reconduction tacite de leur contrat. Quel est l’impact de la loi Chatel en assurance emprunteur ? Comment changer son assurance emprunteur ?

Que dit la loi Chatel en assurance emprunteur ?

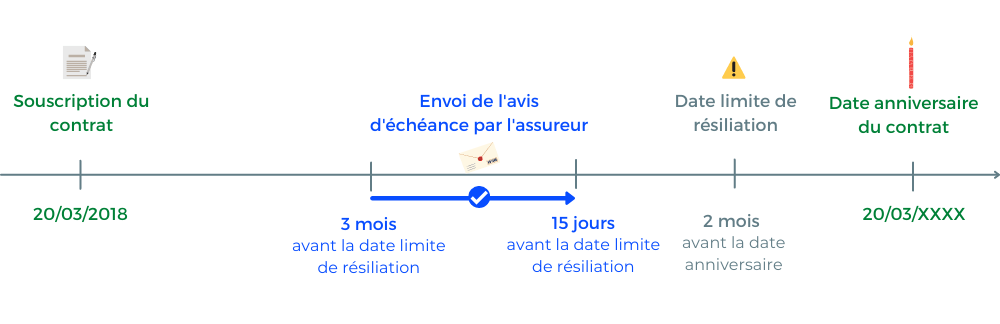

Avant la loi Chatel, il était possible de résilier son assurance de prêt : l’assuré devait alors respecter un préavis de 2 mois avant la date anniversaire du contrat. Néanmoins, les assureurs notifiaient rarement leurs clients de l’arrivée à échéance du contrat :

- ces derniers n’avaient donc pas connaissance de la possibilité de mettre un terme au contrat,

- ou devaient chercher seuls la date d’effet du contrat afin de respecter scrupuleusement le préavis légal.

En 2008, l’arrivée de la loi Chatel en assurance emprunteur change donc les règles du jeu. Elle apporte plus de transparence et de protection aux consommateurs. Désormais, la compagnie d’assurances a l’ obligation d informer son client par écrit de son droit à résilier. Le courrier doit être envoyé à l’assuré :

- au plus tôt 3 mois avant la date limite de résiliation

- et au maximum 15 jours avant

Dans le cas où l’organisme ne respecte pas les délais légaux, l’assuré est en droit de résilier gratuitement, et sans attendre l’échéance, son contrat d’assurance.

- La loi Chatel concerne les particuliers titulaire d’un contrat faisant l’objet d’une tacite reconduction, c’est-à-dire d’un renouvellement automatique d’une année sur l’autre.

- Elle n’est donc pas applicable aux assurances vie ou assurances décès ni même aux contrats souscrits collectivement (par exemple via une association).

Comment l’assureur doit-il informer son client ?

La loi Chatel impose à l’assureur de notifier par courrier l’assuré avant la reconduction du contrat. La compagnie doit également lui rappeler la date jusqu’à laquelle il peut résilier son contrat.

Le préavis étant de 2 mois, l’assureur doit envoyer par lettre recommandée :

- l’avis d échéance annuel à l’assuré,

- au minimum 15 jours avant la date limite de résiliation

La date de réception du courrier fixe également le délai de préavis pour résilier le contrat.

| Date de réception du courrier | Délais pour résilier |

|---|---|

| + de 15 jours avant la date limite de résiliation | 20 jours |

| moins de 15 jours avant la date limite de résiliation | Délai supplémentaire de 20 jours |

| Aucun avis d'échéance |

Résiliation à tout moment et sans pénalité, à compter de la date anniversaire du contrat. La résiliation prend effet le lendemain de la date figurant sur le cachet de La Poste. |

La cotisation d’assurance, prévue entre la date de reconduction et la date de résiliation, reste due.

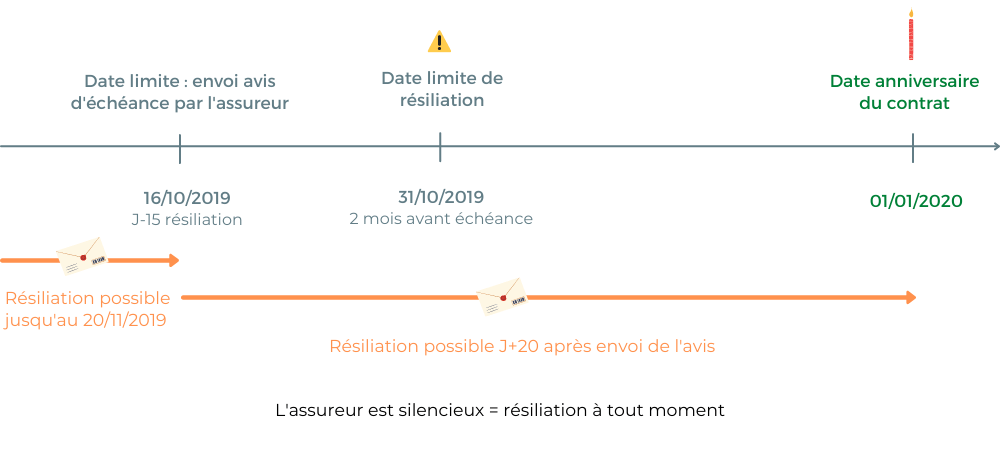

Pour mieux comprendre le fonctionnement, voici un exemple précis.

La date d’anniversaire de votre contrat d’assurance de prêt immobilier est le 01/01/2020. La date limite de résiliation est fixée 2 mois plus tôt soit le 31/10/2019. Trois cas de figure peuvent se présenter :

- Réception du courrier avant le 16/10/2019 (soit 15 jours avant la date limite de résiliation) : vous pouvez demander à résilier le contrat jusqu’au 20/11/2019. Le préavis s’ouvre à la date de votre demande et le contrat cessera le 01/01/2020.

- Réception du courrier entre le 16/10/2019 et le 01/01/2020 : à compter de la date d’envoi de l’avis, vous disposez de 20 jours pour résilier le contrat, le préavis sera plus court. Le contrat cessera toujours le 01/01/2020.

- L’assureur reste silencieux : vous pouvez résilier le contrat à tout moment par lettre recommandée envoyée à l’assureur. Le contrat cessera le 01/01/2020.

Depuis la loi Chatel, quelles sont les lois en assurance de prêt ?

La loi Chatel s’est vue renforcée par plusieurs lois en assurance emprunteur, ayant vocation à donner plus de liberté et de pouvoir l’assuré.

- Loi Lagarde en 2010 : l’emprunteur peut choisir librement l’assureur de son crédit immobilier.

- Loi Hamon en 2014 : il peut changer d’assurance à tout moment au cours des 12 mois suivant la signature de l’offre de prêt (préavis de 15 jours).

- Amendement Bourquin de la loi Sapin II en 2018 : il peut résilier son contrat chaque année, à la date anniversaire, pour une offre d’assurance plus intéressante (préavis 2 mois).

- Loi Lemoine en 2022 : l’assuré peut désormais résilier et changer de contrat à tout moment, sans attendre la date d’anniversaire.

Faire le choix de la délégation d’assurance est gratuit et ne nécessite aucune justification.