Les lois qui régissent l’assurance emprunteur

Loi Chatel

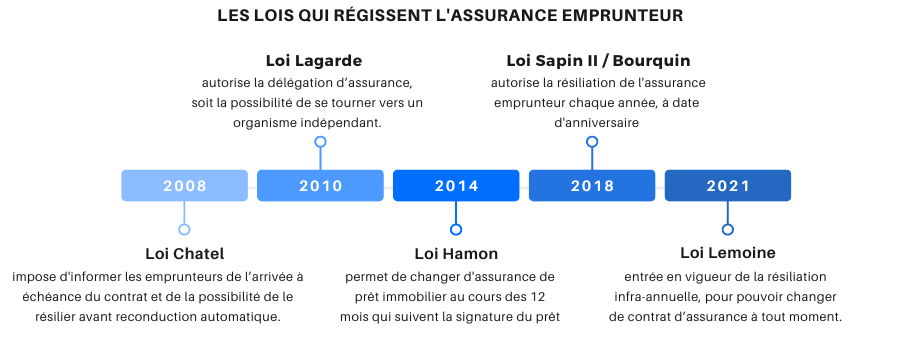

Entrée en vigueur en 2008, la loi Chatel s’applique à tous les contrats d’assurance tacitement reconductibles. Elle impose aux assureurs de notifier leurs clients par courrier de l’arrivée à échéance du contrat et de la possibilité de le résilier avant reconduction automatique.

Destinée à apporter plus de transparence à l’assuré, cette loi sur l’assurance emprunteur n’a d’abord pas très bien été reçue par les banques. En effet, de nombreux professionnels du crédit ont trouvé une manière de contourner le dispositif. De fait, la loi Chatel a été révisée en 2017 avec la loi sur la résiliation annuelle d’assurance de prêt. De nouveaux textes sont par ailleurs venus renforcer ce premier jalon.

Loi Lagarde

En matière d’assurance de prêt immobilier, la loi Lagarde est considérée comme fondatrice.

Adoptée en 2010, elle représente une réelle avancée pour l’emprunteur puisqu’elle autorise la délégation d’assurance, soit la possibilité de se tourner vers un organisme indépendant plutôt que de souscrire la couverture proposée par la banque prêteuse.

Par ailleurs, elle interdit à l’ établissement prêteur de modifier les conditions du prêt si l’emprunteur décide de souscrire un contrat d’assurance individuelle.

Tout emprunteur peut bénéficier de la loi Lagarde avant la signature de son prêt. Cependant, le contrat d’assurance sélectionné doit présenter des garanties équivalentes à celui de la banque. Cela signifie qu’il doit inclure un niveau de couverture similaire à l’ancien contrat, sous peine de voir la demande de délégation rejetée.

Loi Hamon

Promulguée en 2014, la loi Hamon s’inscrit comme un complément essentiel à la loi Lagarde, car ce nouveau texte introduit un droit à la résiliation au cours de la première année de crédit.

Il est donc possible pour l’assuré de changer d’assurance emprunteur gratuitement avec un préavis de 15 jours pour une autre assurance choisie librement et présentant des garanties équivalentes ou supérieures.

D’autre part, cette loi a pour objectif de libéraliser le marché de l’assurance de prêt immobilier et de fait, d’augmenter la concurrence entre les assureurs.

Loi Sapin II

C’est en 2018 qu’entre en vigueur la loi Sapin II relative au droit de résiliation annuelle pour tout emprunteur ayant souscrit une assurance de crédit immobilier.

Ce dispositif introduit le droit de changer de couverture à chaque date d’anniversaire du contrat chez un autre organisme. Toutefois, il s’agit de remplir les conditions suivantes pour changer d’assurance à date d’échéance :

- un préavis de 2 mois ;

- l’équivalence de garanties exigées par l’établissement de crédit.

En résumé, la loi Sapin II consacre le droit de choisir librement son assurance ou de changer de contrat d’assurance emprunteur pour une offre plus avantageuse.

Amendement Bourquin

La loi Sapin 2 est également appelée loi Bourquin ou amendement Bourquin. On parle donc parfois de l’une ou de l’autre pour désigner la même chance : la possibilité de résilier son assurance de crédit de manière annuelle.

Ce dispositif donne aux emprunteurs un délai plus étendu pour faire jouer la concurrence entre les différents assureurs et trouver une offre au meilleur prix, pour des garanties équivalentes.

En d’autres termes, l’amendement Bourquin vise à accroître le pouvoir de négociation des souscripteurs et leur faire réaliser des économies jusqu’à 15 000 €.

Loi Lemoine

Malgré la panoplie de lois sur l’assurance de prêt, 8 emprunteurs sur 10 souscrivent la couverture de crédit proposée par leur banque. Pourtant, rien ne les y oblige : choisir un assureur externe pourrait d’ailleurs leur faire économiser jusqu’à 15 000€.

En ce sens, la loi Lemoine, portée par la députée Patricia Lemoine, change la donne et améliore ainsi l’assurance de prêt sur 3 volets :

- entrée en vigueur de la résiliation infra-annuelle, pour pouvoir changer de contrat d’assurance à tout moment ;

- suppression du questionnaire médical si les encours de prêt sont inférieurs à 200 000€ (400 000 € dans le cas d’un emprunt en couple) ;

- et réduction du délai légal du droit à l’oubli, qui passe à 5 ans en cas de cancer et d'hépatite C.

La convention AERAS

La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) n’est pas à proprement parler une loi relative à l’assurance de prêt.

Il s’agit d’un dispositif légal signé par les pouvoirs publics, les associations de malades et de consommateurs ainsi que les fédérations professionnelles de la banque, de l’assurance et de la mutualité.

Ratifiée en 2007, la convention AERAS vise à faciliter l’accès au crédit immobilier des personnes présentant un risque aggravé de santé.

Elle s’applique notamment aux crédits immobiliers réalisés pour l’achat d’une résidence principale. Dans certains cas, le dispositif AERAS permet aux personnes ayant souffert d’un cancer de bénéficier d’un droit à l’oubli.

Elle encadre également les surprimes appliquées par les assureurs. Enfin, elle impose aux différents acteurs de trouver des garanties alternatives si l’emprunteur ne parvient pas à assurer son prêt.

En conclusion, les lois relatives aux assurances emprunteurs offrent plus de liberté et de souplesse aux personnes désireuses de souscrire un crédit immobilier.

Vous souhaitez changer d’assurance emprunteur ? Utilisez notre simulateur d'assurance de prêt gratuit et sans engagement pour comparer les meilleures offres en ligne.

Profitez des lois sur l’assurance emprunteur en votre faveur pour baisser le prix de votre assurance !

Résilier son assurance emprunteur avec la loi Bourquin

La loi Sapin II en assurance emprunteur : comment ça marche ?

Changer d’assurance de prêt immobilier avec la loi Hamon

Résiliation d’assurance emprunteur, questionnaire de santé : la loi Lemoine

La loi Lagarde, ou la possibilité de choisir librement son assurance emprunteur