Mutuelle santé 2022 : comment expliquer la hausse des prix ?

Mise à jour 19 octobre 2023 : en 2022, la Mutualité Française a annoncé une augmentation moyenne des cotisations de 3,4%. En 2023, les primes ont encore bondi à plus de 7%. Découvrez la hausse de prix des mutuelles annoncée pour 2024.

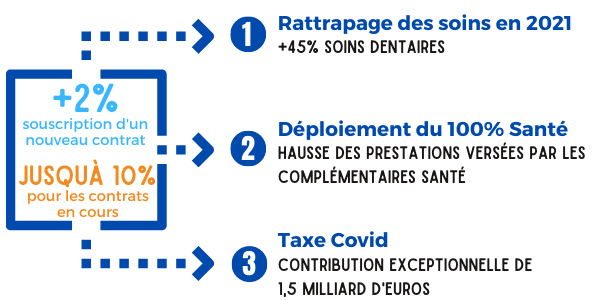

Comme chaque année, les Français se préparent à une hausse des tarifs de leur assurance. En matière de santé, l’année 2022 ne fera pas figure d’exception. Les cotisations devraient augmenter de 2% à la souscription et jusqu’à 10% pour les contrats en cours.

Trois raisons centrales expliquent cette tendance :

- le rattrapage des soins sur le premier semestre 2021

- le déploiement du 100% Santé

- et la taxe Covid imputée aux organismes complémentaires

Pour autant, cette augmentation ne sera pas la même pour tous. Notre comparateur mutuelle santé livre sa grille de lecture afin de mieux comprendre les hausses tarifaires à venir et les disparités qui existent en fonction du profil du souscripteur.

- La hausse de 2% que nous prévoyons concerne la souscription d’un nouveau contrat.

- Cela signifie que, à profil et garanties identiques (chez un même assureur), une personne paiera 2% plus cher sa cotisation que si elle avait souscrit le même contrat l’année dernière.

- En revanche, la FNIM annonce une hausse de 7 à 10% pour les contrats en cours et reconduits tacitement.

Une hausse de prix estimée à 2% pour les nouveaux contrats… et jusqu’à 10% pour les contrats en cours

Un tiers des assurés français considère aujourd’hui payer trop cher son assurance santé par rapport au niveau de couverture proposé (1). Mais la hausse des prix de mutuelle ne fait plus de doute. Nous avons analysé les premières indexations tarifaires pour 2022 : il faut s’attendre à une augmentation de l’ordre de 2% pour la souscription d’un nouveau contrat.

Certains acteurs peignent un tableau plus sombre pour les personnes déjà assurées et dont le contrat est reconduit d’année en année. Ils évoquent ainsi un taux de 4 à 6% (2) voire de 10% (3).

Mais au-delà de ces estimations, il est important de comprendre les raisons de cette majoration.

Les organismes complémentaires pointent du doigt le rattrapage des soins, le 100% Santé et la taxe Covid

Plusieurs facteurs conjoncturels rendent cette augmentation inéluctable.

- Premièrement, le rattrapage des soins sur le premier semestre 2021. En effet, la crise sanitaire avait conduit de nombreux Français à repousser leurs soins. Les médecins spécialistes avaient ainsi enregistré une chute des consultations en 2020 (-71%) (4). Les soins dentaires et optiques avaient quant à eux reculé de 95%. On observe ainsi une hausse des dépenses de santé sur le début de l’année 2021, notamment sur les soins dentaires qui ont augmenté de 45%.

- Deuxièmement, le déploiement du 100% Santé a lourdement pesé sur les comptes des complémentaires santé. Les paniers de soins issus de ce dispositif sont en effet financés par l’Assurance Maladie et les organismes complémentaires, ce qui permet à l’assuré d’avoir un reste à charge égal à zéro ou très limité. Ce n’est donc pas un hasard si l’accélération constatée des soins dentaires coïncide avec le déploiement de la dernière phase du 100% Santé.

- Enfin, la taxe Covid – votée en 2020 par l’exécutif – prévoit une contribution exceptionnelle de 1,5 milliard d’euros de la part des complémentaires santé. Un montant fixé eu égard des économies réalisées par les assurances, mutuelles et institutions de prévoyance au début de l’épidémie. Or, face au rattrapage des soins et aux coûts engendrés par la réforme du 100% Santé, les prestations versées par les organismes ont augmenté beaucoup plus rapidement que les cotisations des adhérents. Les complémentaires santé accusent d’ailleurs un déficit technique de 900 millions d’euros sur le premier semestre 2021 (5).

Ces trois facteurs sont profondément liés à la crise sanitaire et ont largement contribué à la réflexion sur l’augmentation des primes d’assurance santé.

- En plus de ces éléments liés au contexte exceptionnel que nous traversons, d’autres facteurs extérieurs sont traditionnellement évoqués pour justifier une hausse des primes d’assurance santé. Parmi eux…

- le vieillissement de la population,

- l’évolution de la consommation des soins et biens médicaux (+1,8% de croissance en moyenne entre 2014 et 2019 (6))

- et le coût des équipements médicaux, toujours plus performants et innovants.

Un tarif variable en fonction de son profil, son âge ou son lieu de résidence

Nouveau souscripteur VS assuré fidèle : deux types de profils et de tarifs

La hausse des tarifs d’assurance santé attendue pour 2022 ne sera pas la même pour tous. Pour commencer, l’assuré ayant un contrat reconduit tacitement d’une année sur l’autre connaîtra certainement une majoration de prix plus importante qu’un nouveau souscripteur :

- Le montant de la cotisation évolue en fonction de l’âge de l’assuré : chaque année, selon la tranche d’âge dans laquelle il se situe, sa prime d’assurance est donc susceptible d’augmenter.

- La hausse des dépenses de santé peut également influer sur le prix de l’assurance : si les prestations versées sont largement supérieures aux cotisations, l’organisme révise ses tarifs pour revenir à l’équilibre. Dans le cas d’une mutuelle collective, les dépenses de santé sont observées à l’échelle du groupe d’individus concerné.

Les premières annonces indiquent une hausse de tarifs pour les mutuelles santé pouvant atteindre 10% dans certains cas.

À l’inverse, un nouveau souscripteur aura l’embarras du choix. Il pourra comparer les contrats pour choisir le plus avantageux pour lui. Par ailleurs, les assureurs peuvent mettre en place des offres promotionnelles et des tarifs agressifs afin de capter de nouveaux clients.

- Depuis le 1er septembre 2020, les complémentaires santé doivent être transparentes quant au “taux de redistribution”.

- Les (futurs) assurés peuvent donc connaître le poids des remboursements de santé ainsi que des frais de gestion ou marketing par rapport au montant de leur cotisation.

- Un excellent indicateur pour choisir un contrat juste.

L’âge est le critère le plus impactant : un retraité paie 3 fois plus cher sa mutuelle santé qu’un étudiant

L’âge joue un rôle essentiel dans le montant de la prime d’assurance santé. À garanties équivalentes, un étudiant ou un jeune actif paie moins cher sa cotisation qu’un senior.

Ainsi, à garanties égales, un retraité paie jusqu’à 3 fois plus cher son assurance ou sa mutuelle santé qu’un étudiant. En effet, plus l’assuré avance dans l’âge, plus l’assureur considère que les risques et besoins en santé sont élevés. Afin de compenser des prestations plus importantes, le montant de la cotisation augmente.

Pour un contrat économique (garanties minimales) :

| Profil de l’assuré | Prix mensuel moyen* |

|---|---|

| Étudiant 20 ans | 17 € |

| Actif 30 ans | 21 € |

| Famille 40 ans | 27 € |

| Actif 50 ans | 33 € |

| Retraité 65 ans | 54 € |

Pour un contrat avec renfort dentaire et optique :

| Profil de l’assuré | Prix mensuel moyen* |

|---|---|

| Étudiant 20 ans | 35 € |

| Actif 30 ans | 42 € |

| Famille 40 ans | 49 € |

| Actif 50 ans | 63 € |

| Retraité 65 ans | 81 € |

*tarifs moyens constatés sur Hyperassur, pour des simulations à garanties identiques (octobre 2021)

Des écarts de prix importants selon le lieu de résidence : Paris affiche les tarifs les plus élevés

Tous les Français ne sont pas logés à la même enseigne. Un couple de retraités paiera 11% plus cher sa prime d’assurance santé s’il réside à Paris que s’il habite à Lyon. Dans le premier cas, la cotisation s’élève à 993€ par an alors que dans le second, elle est de 904€.

Pour un contrat optimal (garanties maximales) :

| Paris | Marseille | Bordeaux | Lyon | |

|---|---|---|---|---|

| Actif 30 ans | 1 024 € / an | 939 € / an | 925 € / an | 902 € / an |

| Actif 40 ans | 1 203 € / an | 1 111 € / an | 1 078 € / an | 1 056 € / an |

| Actif 50 ans | 1 462 € / an | 1 352 € / an | 1 266 € / an | 1 285 € / an |

| Retraité 65 ans | 1 951 € / an | 1 850 € / an | 1 763 € / an | 1 727 € / an |

*tarifs moyens constatés sur Hyperassur, pour des simulations à garanties identiques (octobre 2021)

Cette différence de prix s’explique par plusieurs raisons :

- le coût des soins et consultations médicales : un médecin francilien pratique plus souvent des dépassements d’honoraires qu’un médecin exerçant en province ;

- la pollution et la densité de population : si certaines zones géographiques sont densément peuplées ou montrent un taux de pollution plus élevé que le reste du territoire, le risque de maladies s’accroît ;

- l’environnement : certains territoires recensent plus de maladies chroniques que d’autres, en raison par exemple de leur passé industriel.

Mais d’autres éléments sont également pris en compte, comme la consommation locale de médicaments et soins médicaux.

La mise en concurrence des contrats : un moyen de limiter l’augmentation des prix

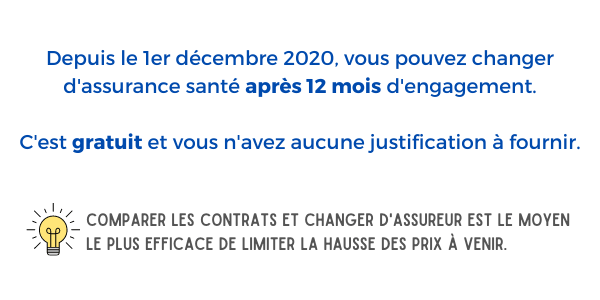

Dans les prochaines semaines, les assurés connaîtront la hausse de tarif prévue dans le cadre de leur contrat de santé. Dans le cas où cette majoration de prix ne leur conviendrait pas, ces derniers ont la possibilité de résilier leur mutuelle. Les démarches sont gratuites et peuvent avoir lieu à tout moment, après un an de souscription. Aucune justification ne leur sera demandée.

Des tarifs plus agressifs à la souscription d’un nouveau contrat

L’essor du digital combiné à l’entrée en vigueur de la loi relative à la résiliation infra-annuelle des contrats de santé, a favorisé l’émergence de nouveaux acteurs sur ce marché. La concurrence n’aura peut-être jamais été aussi forte. Face à des assurés plus volatiles – car libres de partir après 12 mois – les organismes doivent trouver le moyen de fidéliser leurs adhérents et développer leur portefeuille clients.

En s’informant sur les différents contrats disponibles, les assurés peuvent s’interroger sur les garanties et le tarif de leur complémentaire santé actuelle. Ces derniers peuvent également bénéficier d’offres promotionnelles en souscrivant un nouveau contrat. L’automne est d’ailleurs une période particulièrement propice à ce genre de pratiques. Changer d’assureur est alors une solution pour ne pas subir la hausse des prix annoncée pour 2022.

En effet, ces avantages financiers ne concernent jamais les assurés dont le contrat est reconduit tacitement. À chaque année qui passe, le montant de leur cotisation est revu à la hausse, en fonction de leur âge.

- Rappelons que la hausse de prix de 2% correspond à celle annoncée pour la souscription d’un nouveau contrat d’assurance santé.

- Une augmentation plus importante – de l’ordre de 7 à 10% – est attendue pour les personnes déjà assurées, qui restent fidèles à leur assureur.

Le comparateur en ligne pour trouver le meilleur rapport prestations-prix

Comparer les complémentaires santé est la clé pour savoir si son contrat est toujours le meilleur du marché. En utilisant un comparateur de mutuelle gratuit, vous n’avez qu’à renseigner votre profil et vos besoins de santé dans un questionnaire en ligne. A partir de ces informations, le simulateur analyse plus de 400 offres d’assurance santé. Il sélectionne ensuite celles répondant à votre demande.

Pour chaque offre affichée, nous mettons à la disposition de l’internaute un tableau de garanties détaillé afin de rendre plus lisibles et transparents les contrats.

(1) sondage Ifop “Baromètre de l’image de l’assurance” (septembre 2021)

(2) cabinet Addactis cité dans l’Argus de l’assurance

(3) Fédération des mutuelles indépendantes

(4) Sondage réalisé par Doctolib en avril 2020

(5) Étude conjointe réalisée par la FNMF, le CTip et la FFA(6) Les dépenses de la santé en 2019 en France et perspectives internationales (DREES), source