Jeune conducteur : comment choisir sa première voiture ?

Économisez 150 € en moyenne*

11€

/mois Obtenir mon tarif

Elle est rarement la plus belle ou la plus agréable à conduire, mais on se souvient toute sa vie de sa première voiture ! Le permis dans une poche et toutes ses économies dans l’autre, partir en chasse de sa première voiture relève la plupart du temps de la grande aventure pour un jeune conducteur. Alors comment choisir une voiture au bon rapport qualité/prix ? Quel sera le montant de la prime d’assurance auto selon le modèle choisi ? Voici nos conseils pour bien choisir sa première voiture.

Voiture jeune conducteur : quel budget prévoir ?

C’est un sujet délicat, tant il diffère d’un jeune conducteur à l’autre. Avec ou sans l’aide de la famille, après un travail d’été rémunéré ou en récompense d’un bac obtenu avec mention, chacun déterminera en fonction de ses capacités le budget idéal. Voici toutefois quelques indications de prix pour savoir quel budget consacrer à sa première voiture.

Entre 3 000 € et 5 000 €

Cette fourchette permet raisonnablement de trouver une bonne première voiture, essentiellement une petite citadine.

A ce niveau de prix, les modèles sont en circulation depuis plusieurs années et ont déjà parcouru quelques dizaines de milliers de kilomètres, mais certains véhicules sont encore en parfait état. En effet, avec un contrôle technique limpide et, éventuellement, une garantie légale de 3 mois (si vous l’achetez auprès d’un professionnel), les risques sont limités.

Cette première voiture à budget réduit devra tout de même être réservée à de petits trajets urbains et péri-urbains car sa fiabilité pourra être inférieure à une voiture d’une génération plus récente et moins kilométrée.

L’avantage de ce type de voiture pour un jeune conducteur ? L’assurance pour la voiture est généralement peu chère car le véhicule est vieux ou de faible valeur. Vous pouvez donc facilement choisir la meilleure assurance auto, même à petit prix.

Entre 5 000 € et 10 000 €

Ce budget plus élevé offre un choix plus large au jeune conducteur qui souhaite acheter sa première voiture : il peut regarder des citadines, bien sûr, mais aussi quelques compactes voire des modèles plus familiaux.

Moteur essence ou diesel, faible kilométrage ou équipements de série : il s’agira de faire des compromis, d’autant que cette voiture vous permettra d’aborder sereinement les longs trajets. À ce prix-là, vous pouvez aussi espérer la conserver plus longtemps.

Au-delà de 10 000 €

Avec une telle somme, il est possible d’envisager des voitures récentes et faiblement kilométrées, voire des petites citadines neuves et sous garantie. Avec un budget supérieur à 10 000 €, vous vous inscrivez davantage dans l’achat d’une voiture qui sera capable de vous accompagner dans les débuts de votre vie active.

Quelle voiture choisir quand on est jeune conducteur ?

Une citadine chic façon Mini ou une sportive façon Renault Clio RS, la voiture idéale des jeunes conducteurs peut revêtir plusieurs aspects. Malgré vos envies, c’est le plus souvent le budget que vous pouvez allouer à votre voiture qui guidera votre choix.

Oubliez les voitures de grosses cylindrées qui affichent une puissance administrative plus élevée.

Choisissez plutôt une petite citadine peu puissante : cette catégorie de voiture offre de nombreux avantages. En général, c’est dans cette catégorie que vous aurez le choix de véhicules le plus vaste et que les prix seront les plus abordables.

Par rapport aux véhicules compacts ou de segments supérieurs, à tarif équivalent, les modèles de type citadine seront plus récents, auront moins de kilomètres au compteur et seront certainement mieux équipés.

Dernier avantage en faveur d’une citadine quand est un jeune conducteur : cette voiture au moteur modeste consomme peu et les pièces de rechange sont peu coûteuses. Un véritable atout pour votre budget quand on connaît le coût des réparations sur certains véhicules.

Ne sous-estimez pas le coût total de possession

Au-delà du prix d’achat, un véhicule engendre des frais d’entretien et de roulage qu’il ne faut pas prendre à la légère.

Les données de consommation et le prix des consommables (pneus, plaquettes, filtres…) sont donc à étudier pour départager deux modèles convoités.

Les meilleures voitures pour un jeune conducteur

Les voitures plébiscitées lors d’un premier achat sont généralement des citadines d’occasion, telles la Renault Twingo, la Peugeot 206 ou encore la Renault Clio.

Prenez également le temps de consulter les différentes enquêtes sur la fiabilité des véhicules parues dans la presse spécialisée telles qu’Auto Plus, L’Argus ou l’Automobile Magazine.

Ces études s’appuient sur les résultats des contrôles techniques réalisés à l’échelle nationale mais aussi sur des documents internes aux constructeurs ou assureurs :

- chez les citadines, par exemple, l’Opel Karl a obtenu la meilleure note (19,5/20) ex-aequo avec la Kia Picanto en janvier 2023 pour l’Automobile Magazine,

- quant au dernier classement européen de L’Argus, il place les Citroën C1, Renault Twingo II, Opel Agila et Peugeot 107 en tête des petites voitures.

Dans la gamme supérieure, le podium est en revanche 100 % japonais :

- Honda Jazz,

- Mazda 2

- Toyota Yaris

Attention, si les voitures japonaises sont réputées fiables, les pièces peuvent en revanche être chères. À prestation équivalente, préférez un modèle de grande diffusion. Les marques dites low cost comme Dacia utilisent généralement des technologies éprouvées et donc fiabilisées. Moins chers à l’achat, ces véhicules sont aussi souvent moins coûteux à entretenir.

Les voitures les plus achetées par les jeunes conducteurs en 2023

Le classement suivant prend en compte les prix du marché de l’occasion. En effet, les jeunes conducteurs se tournent à plus de 90 % vers une voiture d’occasion lorsqu’il s’agit d’un premier achat. Cette liste n’est pas exhaustive et les prix peuvent varier en fonction du kilométrage, de la motorisation, de l’âge, de la version et des éventuels dégâts existants sur la voiture, mais aussi de la localisation et du vendeur si vous optez pour un achat auprès d’un particulier.

Les modèles les plus fiables sur la route

- Renault Clio II et III : à partir de 1500 et 2 000 € ;

- Citroën C3 : à partir de 1 700 € ;

- Opel Corsa 3 : à partir de 1 800 €.

Les modèles les plus économiques au niveau de l’entretien

- Peugeot 206 : à partir de 1 500 € ;

- Toyota Yaris : à partir de 1 600 € ;

- Renault Twingo II : à partir de 2 500 €

Les modèles intermédiaires accessibles

- Ford Fiesta 5 : à partir de 3 000 € ;

- Fiat 500 : à partir de 3 000 € ;

- Peugeot 308 : à partir de 3 000 €.

Les modèles les plus esthétiques

- Volkswagen Polo V : à partir de 5 000 € ;

- Renault Clio IV : à partir de 6 000 € ;

- Volkswagen Golf VI : à partir de 7 000 €.

Quelle assurance auto pour un jeune conducteur ?

L’assurance pour les jeunes conducteurs représente un gros poste de dépenses. Les assureurs appliquent en effet une surprime de 100 % par rapport au tarif de base (réduite à 50 % si vous avez fait de la conduite accompagnée). Le prix de l’assurance voiture est donc important.

Le profil du conducteur et la catégorie du véhicule sont pris en compte dans les tarifs des assurances, c’est pourquoi il est préférable :

- d’avoir passé le permis de conduire avec conduite accompagnée : celle-ci permet de réduire de moitié la surprime appliquée au jeune conducteur ;

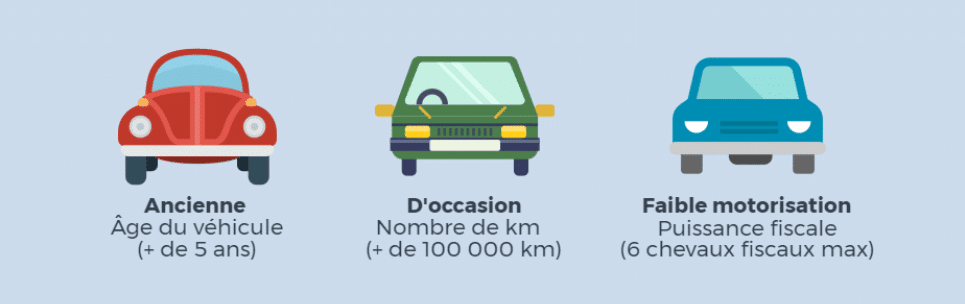

- d’acheter une voiture peu puissante, d’occasion et de couleur sobre : cela diminue les risques de sinistres (accidents et vols) et donc le montant de l’assurance ;

- de se contenter d’une assurance au tiers ;

- de souscrire la garantie personnelle du conducteur afin d’être indemnisé en cas d’accident corporel ;

- de souscrire l’assistance 0 km, surtout pour une voiture d’occasion.

Nos guides pour les jeunes conducteurs

- Permis à 17 ans : un cadeau mortel pour les jeunes ?

- Quel est le prix d'une assurance jeune conducteur ?

- Comment trouver une assurance jeune conducteur pas chère ?

- Comment choisir son assurance auto en tant qu’étudiant ?

- Le bonus-malus des jeunes conducteurs

- Un jeune conducteur peut-il conduire la voiture de ses parents ?