Le calcul de l’assurance de prêt immobilier

Comparez et trouvez une assurance moins chère

7€

/mois Obtenir mon tarif

Souscrire une assurance emprunteur est un passage obligé pour quiconque souhaite faire un crédit immobilier. Pour couvrir les risques de décès et invalidité, vous pouvez faire appel à un assureur distinct de la banque prêteuse via un comparateur d’assurance prêt immobilier. Il s’agit d’une délégation d’assurance : c’est la garantie d’obtenir le meilleur contrat. Toutefois, le taux, et donc le prix de votre assurance varie fortement d’un assureur à l’autre. Alors comment calculer le coût de son assurance de prêt immobilier ?

Calculez votre assurance prêt immobilier

Qu’est-ce que le taux d’assurance emprunteur ?

Depuis la loi Lagarde en 2010, vous avez le droit de refuser l’assurance de crédit de votre banque et de vous tourner vers un assureur externe. Afin de comparer les contrats efficacement, vous pouvez prendre comme référence le taux d’assurance, connu comme le TAEA ou Taux Annuel Effectif d’Assurance. Vous connaîtrez ainsi le coût de l’assurance par rapport au coût total du prêt.

Ce taux, fixé par l’assureur en fonction de plusieurs critères (âge, risques professionnels, problèmes de santé…), influe directement sur le prix de l’assurance. Le TAEA correspond au pourcentage de l’assurance emprunteur sur les mensualités de prêt. Plus il est élevé, plus l’assurance coûte cher.

Le TAEA se calcule en faisant l’opération suivante :

TAEA = TAEG avec assurance – TAEG hors assurance

Par exemple, pour un crédit de 150 000 € sur 20 ans, avec un taux d’intérêt nominal de 1,45% :

- Mensualités (crédit + assurance de prêt) : 897 €

- TAEG avec assurance : 2,12 %

- TAEG hors assurance : 1,72 %

- TAEA = 2,12 – 1,72 = 0,40 %

Quel est l’impact de l’assurance emprunteur sur le coût du crédit ?

Le coût d’une assurance emprunteur est généralement compris entre 25% et 35% du coût total du crédit.

Néanmoins, ce coût peut grandement varier selon le profil de l’assuré, et avec lui la part qu’il occupe sur le coût total du crédit.

Plus votre profil emprunteur est jugé à risque, plus l’assurance emprunteur sera coûteuse et représentera une part importante de vos mensualités.

Le taux de l’assurance de prêt immobilier peut être appliqué au capital initial emprunté dans le cas d’un contrat groupe, ce qui signifie que le taux et le montant de la cotisation restent les mêmes du début à la fin du remboursement du crédit.

Dans le cas d’une délégation d’assurance, le taux est souvent appliqué au capital restant dû et est donc actualisé chaque année au fil du remboursement du prêt. Les mensualités de l’assurance emprunteur sont alors dégressives : elles diminuent proportionnellement au capital restant dû.

Le calcul de l’assurance prêt immobilier est le suivant :

CAPITAL EMPRUNTÉ x DURÉE DU PRÊT (ans) x TAUX

Nous vous recommandons de faire plusieurs devis pour obtenir le meilleur taux et trouver une assurance emprunteur peu chère.

Calcul et définition du taux d’assurance de prêt : quels sont les critères pris en compte ?

Pour calculer le prix de votre assurance de prêt immobilier, il convient de tenir compte de plusieurs facteurs :

- le montant de l’emprunt ;

- le niveau de risques que vous présentez : âge, risque médical (évalué grâce au questionnaire de santé), fumeur, profession ou loisir à risques… Ainsi, un risque aggravé de santé augmentera significativement le montant de votre prime d’assurance.

- le mode de cotisations : avec des cotisations fixes (assurance groupe de la banque), le taux d’assurance est le même du début à la fin du prêt et s’applique sur le capital initial emprunté. Avec des cotisations variables (assurance individuelle), le taux varie et s’applique sur le capital restant dû.

- les garanties du contrat : la banque exige un niveau de couverture minimum, précisé dans la fiche standardisée d’information. Vous pouvez cependant ajouter des garanties optionnelles, telles que la perte d’emploi ou les maladies non-objectivables.

- la quotité, si vous empruntez à deux : l’assurance est répartie librement entre les co-emprunteurs. En cas de sinistre, elle couvre l’assuré à la hauteur de la quotité choisie (ex : 50-50%).

Comment la quotité influe sur les cotisations d’assurance emprunteur ?

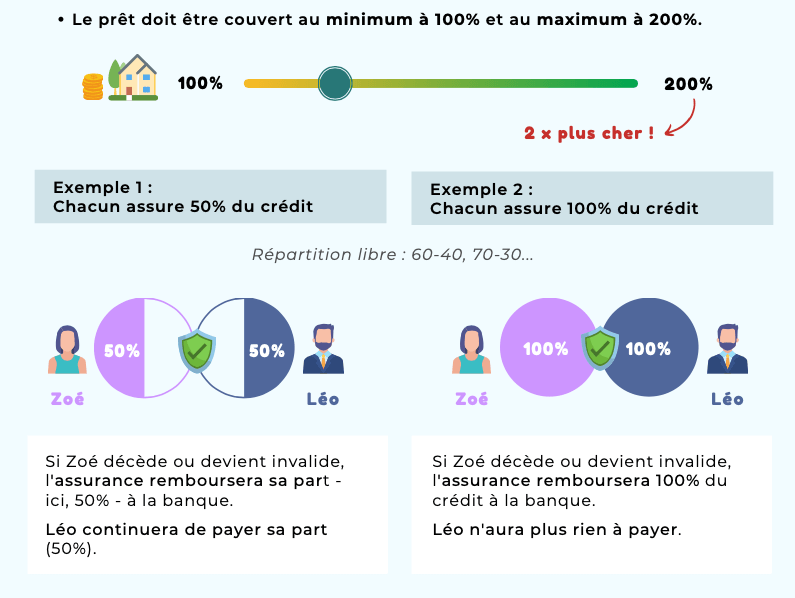

Lorsque vous contractez un crédit immobilier seul, vous assurez obligatoirement votre prêt à 100%. Ainsi, s’il vous arrive quelque chose, l’assurance remboursera le prêt ou les mensualités en intégralité.

Si vous faites un prêt à deux, le risque – et donc la couverture – se répartit entre les co-emprunteurs. Choisir une assurance avec la bonne quotité est la clé pour maîtriser le coût de son assurance prêt.

Il est possible d’assurer le prêt entre 100 et 200%. Mais une plus grande protection signifie aussi un prix plus élevé.

Choisir une quotité adaptée, c’est évaluer la capacité de chacun à rembourser le crédit, si l’autre n’est plus en capacité de le faire (décès, invalidité, arrêt de travail…). En effet, en cas de problème, l’assurance prend en charge le remboursement du prêt dans la limite de la quotité choisie pour chacun.

Comparer les assurances de prêt pour réduire le coût de son assurance emprunteur

Pour trouver la meilleure assurance de prêt immobilier et réduire les coûts, nous vous conseillons de faire jouer la concurrence.

L’assurance que commercialise la banque n’est pas personnalisée : c’est le même contrat d’assurance qui est proposé à tous les emprunteurs. De plus, les établissements bancaires margent énormément sur ce type de produit, le tarif est donc souvent élevé.

A contrario, les assureurs indépendants proposent des contrats d’assurance individuelle entièrement faits sur mesure. Les prix sont donc plus intéressants et permettent de réaliser de très belles économies, d’autant que les démarches à effectuer sont simples.

Liberté

Premium constante (MNCAP)

en savoir +

Flex

Premium constante (Quatrem)

en savoir +

Voir tous les assureurs de prêt

Comment faire une simulation d’assurance de prêt immobilier ?

Choisir l’assurance de prêt immobilier proposée par votre banque n’est pas forcément le meilleur calcul pour obtenir une offre intéressante. Opter pour la délégation d’assurance en faisant appel à un assureur externe permet de faire jouer la concurrence et d’obtenir l’offre la plus avantageuse pour votre profil et la couverture exigée par votre banque.

Le meilleur moyen d’obtenir un aperçu clair et rapide des options qui s’offrent à vous est de réaliser une simulation d’assurance de prêt immobilier. Notre outil gratuit vous permet de comparer les offres personnalisées proposées par différents assureurs en quelques clics pour faire un choix éclairé.

Pour commencer la comparaison d’assurance, il vous suffira de renseigner quelques caractéristiques de votre emprunt (nouveau prêt ou prêt en cours, type de projet immobilier financé, établissement prêteur, montant du capital emprunté, taux d’intérêt…) afin de nous permettre de vous présenter des offres qui correspondent à vos besoins.

Comparez plus de 80 contrats et baissez le coût de votre assurance de prêt !

Devis gratuits et sans engagement

En cas de risque aggravé, comment éviter une surprime trop importante ?

L’assureur évalue votre dossier avant de faire une proposition de contrat. Pour cela, il prend en compte les risques médicaux, professionnels et sportifs liés à votre profil. Si vous présentez un risque plus important que la moyenne sur l’un de ces volets, vous êtes considéré comme un “profil à risques”. L’organisme peut appliquer une surprime sur le tarif de base.

Si la surprime découle d’un problème de santé grave, vous pouvez bénéficier de la convention AERAS.

Nous vous recommandons également de réaliser plusieurs devis car certains assureurs sont spécialisés sur les profils à risques.

Mentir dans son questionnaire médical n’est pas une solution pour réduire le coût de l’assurance ! Faire une fausse déclaration représente une fraude à l’assurance. En cas de poursuites pénales, vous risquez jusqu’à 5 ans d’emprisonnement et une forte amende.