Quelle assurance de prêt immobilier après une dépression ?

4.4/5

4.4/5

La dépression est une forme d’affection psychologique particulièrement courante : elle pourrait toucher jusqu’à un Français sur cinq au cours de sa vie. Les conditions applicables en matière d’assurance emprunteur, pourtant, sont souvent assez restrictives. Comment trouver son assurance de prêt immobilier après une dépression ? Faut-il la déclarer à l’assureur ?

- La dépression est considérée comme une maladie non objectivable.

- Elle est, de ce fait, souvent exclue du champ des garanties de l’assurance de prêt.

- Un assureur peut néanmoins accepter de couvrir ce risque sous certaines conditions.

La dépression en assurance de prêt : une maladie non objectivable

La pathologie dépressive peut se définir comme un trouble mental assez commun. Elle se caractérise par un sentiment prononcé de tristesse, une perte d’intérêt ou de plaisir, ou encore certains problèmes de sommeil ou d’appétit.

Aujourd’hui, la dépression est souvent associée à un burn-out professionnel. Elle peut donner lieu à un arrêt de travail prolongé, d’une durée de plusieurs mois dans les cas les plus graves. Elle augmente aussi significativement le risque de tentative de suicide.

Pour ces différentes raisons, les assureurs considèrent la dépression comme un risque aggravé de santé par les assureurs. La compagnie d’assurance ne traite donc pas les troubles dépressifs comme une pathologie ordinaire. Ils sont en effet assimilés à une « maladie non objectivable » ou MNO.

- Les maladies non objectivables sont des maladies qui peuvent faire l’objet d’un diagnostic médical, mais qui sont difficilement mesurables et ne se caractérisent par aucun symptôme physique évident. Elles incluent la dépression et autres pathologies psychiatriques, mais aussi les lombalgies, par exemple.

- Les assureurs sont réticents à couvrir les MNO et prévoient, le plus souvent, une exclusion de garantie. Il existe cependant une garantie “maladies non-objectivables”, optionnelle, que vous pouvez souscrire afin de couvrir ce type d’affections.

Faut-il déclarer une dépression dans le questionnaire de santé ?

Le questionnaire médical est à remplir avant toute souscription d’assurance de prêt immobilier. Il aborde toujours la question des affections psychologiques et dépressives. Il est recommandé de répondre sincèrement et de mentionner tout épisode dépressif, dans la mesure où ce dernier a fait l’objet d’un diagnostic et d’un traitement médicalisé.

Toute déclaration incomplète ou mensongère vous exposerait à un refus de prise en charge. Et ce, même si votre contrat d’assurance de prêt couvre bien les pathologies dépressives.

Rassurez-vous, toutefois, l’assureur ne vous pénalisera pas forcément et saura faire la différence entre :

- un syndrome dépressif réactionnel, c’est-à-dire une dépression passagère liée à un événement difficile survenu dans votre vie. Par exemple, une rupture conjugale ou une perte d’emploi ;

- un burn-out professionnel survenu dans un précédent emploi, et sans aucune récidive depuis ;

- et un état de dépression chronique, jugé plus à risque.

Au bout d’une période de rémission de 5 ans sans récidive, l’assureur pourra écarter le risque et ne pas en tenir compte. Le cas échéant, le médecin-conseil de l’assurance pourra vous demander de :

- remplir un questionnaire détaillé : vous pouvez solliciter l’aide de votre médecin traitant ;

- réaliser un examen plus poussé.

Obtenez la meilleure garantie pour votre crédit immobilier.

Dépression : quelles conséquences sur l’assurance de prêt immobilier ?

Lorsque l’emprunteur présente un risque élevé de troubles dépressifs, et selon le diagnostic posé par le médecin-conseil, l’assureur peut appliquer :

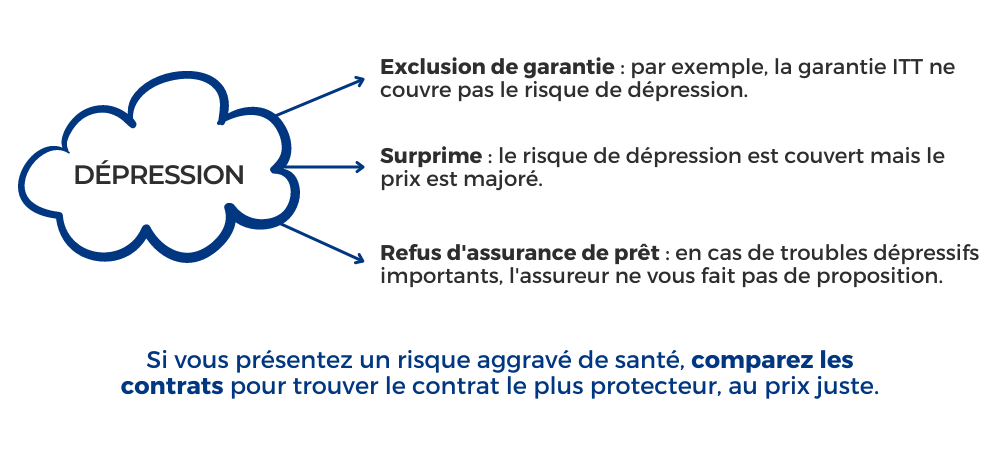

- une exclusion de garantie concernant les maladies non-objectivables et notamment les affections psychologiques. Vous ne serez pas couvert en cas d’ITT pour dépression, par exemple.

- une surprime, plus ou moins importante, pour couvrir ce risque.

- un refus d’assurance prêt dans les cas les plus sérieux.

L’examen par le médecin-conseil représente souvent l’opportunité, pour l’assuré, de mieux expliquer sa situation. Il peut en effet apporter au professionnel de santé des éléments de contexte, susceptibles d’influer sur la décision de l’assureur. Il est aussi possible de joindre une lettre du médecin traitant pour appuyer certains arguments.

Par ailleurs, si vous connaissez ou avez connu un trouble dépressif, nous vous recommandons de comparer les devis d’ assurance emprunteur. Vous pouvez vous faire accompagner par un courtier dans cette démarche, ou faire appel à un comparateur en ligne. Vous pourrez ainsi trouver la formule la plus protectrice, au tarif le plus avantageux pour vous.

Comment assurer son prêt immobilier après une dépression ?

En cas de forte propension aux pathologies dépressives, la meilleure solution consiste, pour un emprunteur, à faire jouer la concurrence. Il est possible d’obtenir une prise en charge de meilleure qualité en faisant valoir votre droit à la délégation d’assurance et en choisissant un contrat autre que celui de la banque prêteuse.

Un courtier en assurance prêt immobilier se révélera précieux pour multiplier les prises de contact et les devis, notamment auprès d’assureurs spécialisés dans la couverture des emprunteurs à risques.

Par ailleurs, la convention AERAS fixe des grilles d’évaluation s’imposant à chaque assureur. Elle augmente significativement les chances de trouver une compagnie d’assurance prête à vous suivre. Néanmoins, elle ne dicte pas aux assureurs une obligation à vous couvrir.

Dans certains cas, l’exclusion de garantie peut aussi être retirée du contrat si vous acceptez de vous acquitter d’une surprime. C’est le principe du rachat d’exclusion.

La dépression en assurance de crédit immobilier fait l’objet d’un traitement spécifique, qui peut porter préjudice aux personnes psychologiquement les plus fragiles. Si vous êtes concerné, n’hésitez pas à contacter plusieurs assureurs pour négocier les meilleures conditions.