La garantie MNO : Maladies Non Objectivables

4.4/5

4.4/5

Dépression, lombalgie, burn-out… Des pathologies courantes, et pourtant non prises en charge par l’assurance emprunteur en cas d’arrêt de travail prolongé. La souscription d’une garantie MNO, propre à ces maladies dites non objectivables, est une bonne manière de vous protéger.

Qu’est-ce que la garantie MNO ?

Dans le cadre d’une assurance de prêt immobilier, l’assuré peut compter sur sa garantie ITT (Incapacité Temporaire et Totale de travail) pour être indemnisé lorsqu’une maladie ou un accident entraîne un arrêt de travail prolongé et une perte de revenus.

Toutefois, cette protection ne s’applique pas à l’intégralité des maladies. Certaines pathologies, subjectives et difficilement mesurables par les professionnels de santé, peuvent ainsi faire l’objet d’une exclusion de garantie dans le contrat. Ce sont les maladies non objectivables ou MNO.

Concrètement, cela signifie que l’assuré ne pourra pas compter sur une prise en charge de son crédit immobilier si son arrêt maladie a pour motif une MNO.

Pour lever cette difficulté, certains assureurs proposent la souscription d’une « garantie MNO ». Cette opération a pour effet de réintégrer ces maladies dans le champ des pathologies couvertes par l’assurance emprunteur.

Elle est rarement réclamée par la banque prêteuse (à la différence de la garantie décès, PTIA ou encore l’‘invalidité permanente totale), et n’est en outre pas proposée par tous les assureurs. Le plus souvent, elle n’est disponible qu’en ayant recours à une délégation d’assurance.

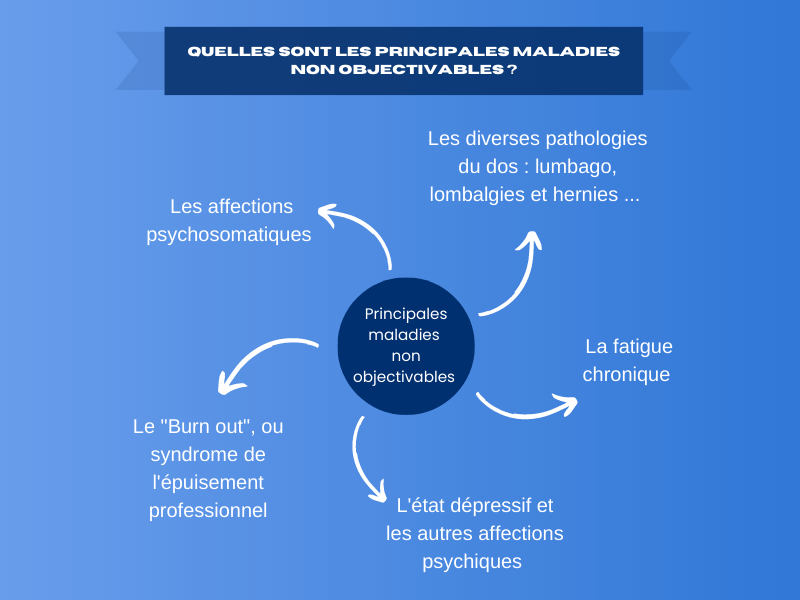

Quelles sont les principales maladies non objectivables ?

Une maladie est dite « non objectivable » si elle est difficile à prouver ou à mesurer objectivement, sans manifestation physique évidente. C’est d’ailleurs la raison pour laquelle les assureurs se montrent si réticents à les couvrir. Les principales MNO incluent :

- La fatigue chronique ;

- L’état dépressif et les autres affections psychiques ;

- Le « burn out », ou syndrome de l’épuisement professionnel ;

- Les affections psychosomatiques ;

- Les diverses pathologies du dos : lumbago, lombalgies et hernies…

Comment souscrire une garantie MNO ?

C’est à vous de demander à l’assureur d’intégrer des maladies non objectivables dans votre contrat d’assurance emprunteur, avant la signature. Il s’agit en effet d’une option, qui n’est d’ailleurs pas proposée dans tous les contrats.

Si vous avez déjà souffert d’une MNO, il est impératif de le signaler en toute transparence dans le questionnaire de santé. Attention : toute fausse déclaration entraînerait potentiellement la nullité de la garantie.

Si l’assureur estime que vous présentez un profil de risque aggravé, il peut choisir :

- Soit de vous couvrir quand même, contre le paiement d’une surprime d’un montant adapté ;

- Soit de refuser de vous couvrir, et de maintenir l’exclusion de garantie pour les MNO.

Si vous n’obtenez pas satisfaction, il est possible de tenter votre chance ailleurs. Comparez les offres pour choisir le meilleur contrat d’assurance emprunteur intégrant les MNO.

Garantie MNO : quelles sont les conditions d’indemnisation ?

En cas de sinistre, c’est-à-dire si vous développez une maladie non objectivable, un simple arrêt de travail n’est pas toujours suffisant pour mobiliser la garantie MNO. Il faut souvent justifier :

- d’une période d’hospitalisation avec une durée minimale de 3 jours ou plus ;

- ou d’une opération chirurgicale ;

- ou d’un examen médical type radiographie ou scanner, afin de confirmer la pathologie.

À défaut, il peut être nécessaire de faire constater la pathologie par le médecin-conseil de l’assureur. C’est lui qui déclarera l’incapacité de l’assuré à exercer son activité professionnelle dans des conditions normales.

Exclusions de garantie et rachat de garantie MNO

Si votre assurance emprunteur ne couvre pas les maladies non objectivables et les considère comme des exclusions de garantie, plusieurs possibilités s’offrent à vous.

- La première consiste à contacter votre assureur pour procéder à un rachat de garantie. Concrètement, vous paierez une surprime à l’assureur pour que ce dernier rédige un avenant et sorte les MNO des exclusions.

- À défaut, vous pouvez résilier votre assurance emprunteur au profit d’un nouveau contrat, aux conditions plus attractives. Si vous êtes dans la première année du prêt, cette opération est possible à tout moment grâce à la loi Hamon. Au-delà, vous pouvez changer de contrat d’assurance une fois par an, à la date d’échéance (amendement Bourquin).

- NOUVEAU ! Depuis le 1er septembre 2022, la loi Lemoine autorise le changement d’assurance emprunteur à tout moment, sans contrainte ni délai. Le nouveau contrat soumis à la banque doit toutefois respecter l’équivalence des garanties.

En conclusion : la garantie MNO vous apporte une sécurité appréciable si une pathologie grave mais subjective (dépression, lombalgie…), vous éloigne durablement de votre activité professionnelle. Elle induit évidemment un tarif plus élevé pour votre assurance emprunteur.

- La garantie MNO couvre l’emprunteur lorsque ce dernier contracte une maladie non objectivable.

- Ces pathologies subjectives font normalement l’objet d’une exclusion de garantie.

- La garantie MNO étend donc votre protection contre le paiement d’une surprime.

- La garantie perte d’emploi (PE) en assurance de prêt

- Assurance décès d'un prêt immobilier : comment fonctionne la garantie ?

- Comprendre la garantie PTIA d'assurance emprunteur

- Qu'est-ce que la garantie IPT d'assurance emprunteur ?

- Qu'est-ce que la garantie IPP de l'assurance de prêt ?

- La garantie ITT de l'assurance emprunteur