Remboursement prothèses dentaires : quelle prise en charge Sécu ?

Économisez jusqu'à 36 %*

17€

/mois Obtenir mon tarif

Une prothèse dentaire fixe ou amovible permet de remplacer des dents fragilisées ou manquantes : il s’agit d’un dispositif médical sur mesure (DMSM). Il en existe de plusieurs sortes (dentier, couronne, bridge) et leur coût varie en fonction du matériau utilisé ou du professionnel de santé. Le dispositif 100% Santé permet toutefois le remboursement des prothèses dentaires par la Sécurité sociale et la mutuelle mais leur prise en charge est soumise à conditions. Quelles sont les prothèses remboursées à 100% ? Une mutuelle dentaire peut-elle couvrir les prothèses non remboursées par la Sécurité sociale ?

Les différents types de prothèses dentaires

Les prothèses dentaires se divisent en deux grandes catégories : fixes et amovibles. Le choix de prothèse à poser dépend de plusieurs critères comme l’état des dents et de la gencive, l’esthétique ou le budget.

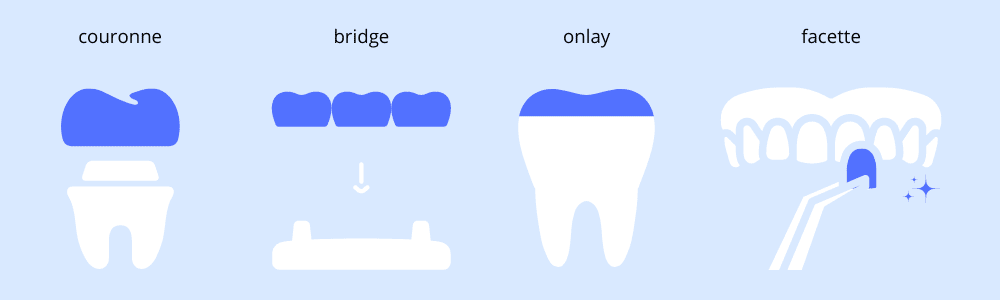

Prothèses dentaires fixes

Les prothèses dentaires fixes ne peuvent être retirées autrement que par un dentiste. Elles sont de 4 sortes :

- la couronne : elle couvre une ou plusieurs dents fragilisées et les consolide ;

- le bridge : il remplace une ou plusieurs dents qui ont été retirées ou qui sont tombées et s’appuie sur les dents voisines ;

- l’onlay : il remplace une partie de dent qui est abîmée ;

- la facette dentaire : elle se colle sur le devant de la dent et joue un rôle esthétique en masquant une dent cassée ou jaunie.

La couronne dentaire comme le bridge sont posés sous anesthésie locale ou générale.

Prothèses dentaires amovibles

Les prothèses dentaires amovibles peuvent être aisément retirées par le patient. Ce système est choisi par le dentiste lorsque l’appui dentaire est insuffisant pour poser une prothèse fixe. La prothèse amovible est souvent préférée par les patients qui n’ont pas ou peu de dents.

Elles sont de deux natures :

- prothèse dentaire amovible totale : fabriquée en résine, elle remplace l’intégralité des dents ;

- prothèse dentaire amovible partielle : elle remplace plusieurs dents. Sa structure est en métal et elle vient s’agripper aux dents en place grâce à de petits crochets.

La pose du dentier ne nécessite ni anesthésie ni intervention invasive. Le caractère amovible du dentier permet un entretien régulier. L’hygiène dentaire est essentielle pour garantir la durée de vie de votre prothèse.

Il existe enfin des prothèses amovo-inamovibles, qui sont donc mixtes.

Comparez les complémentaires santé et obtenez les meilleurs devis pour vos soins dentaires !

Prix d’une prothèse dentaire

Le prix de votre prothèse dentaire est fixé librement par le chirurgien-dentiste, c’est pourquoi nous vous conseillons d’établir plusieurs devis pour comparer les prestations et les tarifs.

Le coût dépend de plusieurs facteurs :

- matériau de fabrication ;

- difficulté de l’acte ;

- frais du cabinet dentaire ;

- dépassements d’honoraires, etc.

Par exemple, une couronne métallique est moins chère qu’une couronne en céramique.

Voici les prix moyens constatés selon le type de prothèse dentaire :

| Prothèse dentaire | Tarif moyen |

|---|---|

| Couronne céramo-métallique (molaires) | 540€ |

| Couronne céramo-métallique (deuxièmes prémolaires) | 540€ |

| Couronne céramo-métallique (incisives, canines, premières prémolaires) | 500€ |

| Bridge dentaire collé | 950€ |

Remboursement des prothèses dentaires par la Sécurité sociale

Depuis le 1er janvier 2021, le 100% Santé vous permet de bénéficier d’un remboursement intégral de vos couronnes, bridges et appareils dentaires, grâce à la prise en charge combinée de l’Assurance Maladie et de votre mutuelle dentaire qui le prévoit. Il existe ainsi 3 niveaux de remboursements :

- Panier 100% Santé : pas de reste à charge pour le patient

- Panier aux tarifs maîtrisés : reste à charge limitée grâce à des tarifs limités

- Panier aux tarifs libres : reste à charge plus important (aucun encadrement des prix), qui dépend du remboursement de votre mutuelle santé

Dans le cadre de l’offre 100% Santé dentaire, pour que votre reste à charge soit de 0€, les prix sont plafonnés :

- dentier complet en résine : 1 100 €

- bridge en céramique : 1 465 €

- couronne métallique : 290 €

- couronne céramique : 500 €

- couronne en zircone : 440 €

Liste complète à retrouver sur Ameli.fr

Les prothèses du panier maîtrisé ou libre sont quant à elles remboursées à 60% par la Sécurité sociale, le reste est à votre charge ou peut être couvert par une mutuelle santé.

Avant l’intervention, votre dentiste doit vous donner un devis des actes à réaliser, avec un descriptif précis. Il doit proposer systématiquement un plan de traitement 100 % Santé, lorsque cela est possible. S’il n’existe aucune offre 100% Santé, le praticien doit alors indiquer les actes aux tarifs maîtrisés.

- Pour bénéficier du 100% Santé, votre mutuelle santé doit le prévoir dans le cadre d’un contrat dit « responsable », c’est-à-dire un contrat qui respecte certains plafonds et planchers de remboursement des soins, ainsi qu’un ensemble de règles incitant le patient à respecter le parcours de soins coordonnés.

Prise en charge des prothèses dentaires par la mutuelle

Le 100% Santé ne s’applique que si vous possédez un contrat auprès d’une complémentaire santé. Une assurance santé dentaire est donc indispensable, même dans le cas où vous souhaitez bénéficier de prothèses dentaires entièrement prises en charge.

Votre mutuelle santé peut également couvrir les frais engagés pour des prothèses dentaires qui n’entrent pas dans le dispositif du 100% Santé, allégeant ainsi votre reste à charge.

Remboursement en pourcentage

Si le dentiste vous propose des prothèses dentaires remboursées par la Sécurité sociale, votre complémentaire santé peut les prendre en charge grâce à un forfait exprimé en pourcentage de la BRSS (base de remboursement).

Une mutuelle santé peut rembourser vos prothèses dentaires jusqu’à 500% BR.

Voici un exemple de prise en charge :

- pose d’une couronne céramo-métallique sur molaire

- mutuelle à 400%

| Coût de l’opération | 540€ |

|---|---|

| Base de remboursement (BRSS) | 107,50€ |

| Remboursement Sécurité sociale | 75,25€ |

| Remboursement mutuelle 400% | 354,75€ |

| Reste à charge | 110€ |

Avec une mutuelle à 300%, votre reste à charge serait de 177,50€.

Remboursement en euros

Certains contrats de mutuelle proposent un remboursement en euros des prothèses dentaires : il concerne en majorité les appareils qui ne sont pas pris en charge par l’Assurance Maladie.

Dans certains cas, la complémentaire santé peut offrir un remboursement en pourcentage de la BRSS, accompagné d’un forfait euros (ex : 200% + 150€).

Par ailleurs, si vous avez besoin de soins plus onéreux comme la pose d’un implant dentaire, une complémentaire santé pourra vous aider à les financer.

Les meilleures mutuelles pour la pose d’une prothèse dentaire

Voici une sélection d’offres proposant un forfait dentaire élevé pour les prothèses dentaires :

Santé Indépendants

Santé Indépendants 5 (doublon)

en savoir +

Equilibre

Equilibre 6

en savoir +

Direct Assurance Santé

Formule Sérénité +

en savoir +

Advengo Santé II

Advengo Santé 4

en savoir +

Activ’Santé

Activ’Santé 5 (doublon)

en savoir +

*Sélection réalisée pour un homme de 40 ans résidant à Lyon, garanties dentaires élevées.

- MGC : jusqu’à 500%

- Apicil : jusqu’à 500%

- GSMC : jusqu’à 500%

- Direct Assurance : jusqu’à 400%

- La Mutuelle générale : jusqu’à 480€ par an

FAQ - Prix et remboursement prothèse dentaire

Existe-t-il un âge minimum pour porter une prothèse dentaire ?

Les seniors ne sont pas les seules à porter des prothèses dentaires : un jeune adulte peut avoir besoin de remplacer une dent dévitalisée, déchaussée ou fissurée. Les chirurgiens-dentistes préfèrent toutefois attendre la fin de la croissance osseuse pour installer ce type de dispositif définitif, c’est-à-dire autour de 18 ans.

Une empreinte dentaire, c’est quoi ?

Lorsque la décision de poser une prothèse dentaire est prise, le chirurgien-dentiste fait une empreinte de vos dents. Cette empreinte dentaire permettra ensuite au prothésiste de réaliser votre prothèse dentaire sur mesure. Deux techniques sont employées pour procéder à l’empreinte : le numérique ou la pâte à base d’alginate placée dans un porte-empreinte en métal.

Quelle matière pour une prothèse dentaire ?

Plusieurs matières peuvent être utilisées :

- le métal : les prothèses peuvent être en alliage de chrome et de nickel, alliage de chrome et de cobalt ou en titane. La prothèse en métal est employée pour remplacer des dents cachées ;

- la céramique : ce matériau présente l’avantage de créer des prothèses qui ressemblent à de vraies dents. La prothèse en céramique est très esthétique et utilisée pour les dents visibles ;

- un mélange de céramique et de métal ;

- la résine : pour des prothèses temporaires ;

- un mélange de résine et de céramique.

Le guide de l'assurance santé

- Inlay onlay : remboursement, prix et matériaux

- Couronnes dentaires : pose, prix et remboursement

- Prix et remboursement du dentiste

- Implant dentaire : pose, prix et remboursement de votre mutuelle

- Mutuelle dentaire : garanties, prix et comparatif

- Remboursement orthodontie : coût du traitement et prise en charge

- Mutuelle : comprendre le remboursement des frais de santé

- Facettes dentaire : prix et prise en charge