Assurance décès d’un prêt immobilier : comment fonctionne la garantie ?

4.4/5

4.4/5

Un crédit immobilier s’accompagne toujours de la souscription d’une assurance emprunteur. Elle inclut notamment la garantie décès qui vise à rembourser le prêt immobilier en cas de décès de l’emprunteur. Véritable protection pour vos héritiers comme pour vous, l’assurance décès d’un prêt immobilier doit être choisie avec précaution, que vous empruntiez seul ou avec un co-emprunteur.

Comment fonctionne l’assurance emprunteur en cas de décès ? Quelles sont les conditions d’indemnisation de l’assurance décès invalidité ? Que prend en charge l’assureur si votre co-emprunteur décède ? Nos réponses sur cette garantie d’assurance.

Qu’est-ce que l’assurance décès d’un prêt immobilier ?

L’assurance décès est obligatoire dans le cadre d’un crédit immobilier :

- elle garantit à la banque le remboursement du prêt en cas de décès de l’emprunteur ;

- elle protège vos proches (héritier ou co-emprunteur), qui n’auront pas à honorer vos mensualités de crédit en cas de décès et pourront conserver la propriété du bien.

L’assurance de prêt immobilier représente donc une sécurité pour tous et ne se limite pas à la garantie décès. Elle est toujours complétée par une garantie PTIA, qui couvre la perte totale et irréversible d’autonomie, c’est pourquoi certains assureurs parlent d’Assurance Décès Invalidité (ADI).

Elle peut s’accompagner d’autres garanties :

- l’IPT, pour l’invalidité permanente totale, si vous n’êtes plus apte à exercer votre profession en cours de prêt ;

- l’ITT, pour l’incapacité totale de travail, qui vous empêche temporairement de reprendre votre activité.

Vous avez la possibilité de renforcer votre couverture en ajoutant des garanties supplémentaires contre l’invalidité permanente partielle (IPP), la perte d’emploi ou les maladies non-objectivables (garantie dos / psy).

Assurance décès : quelles sont les exclusions ?

La garantie décès ne couvre que les décès accidentels. L’étendue de la garantie peut néanmoins varier d’un assureur à l’autre : pour cette raison, lisez attentivement les conditions générales du contrat avant de souscrire.

Les décès survenant dans les situations suivantes figurent parmi les exclusions de garanties générales :

- suicide

- usage d’alcool ou de stupéfiants

- voyage dans une zone dangereuse

- pratique d’un sport ou loisir à risque

- record ou tentative de record

Votre contrat peut compter d’autres exclusions de garanties liées à votre situation personnelle.

Si vous souffrez d’une maladie au moment de souscrire votre crédit, vous devez la déclarer dans votre questionnaire médical. L’assureur peut alors décider de l’exclure de votre couverture. Dans ce cas, si la pathologie est la cause de votre décès, l’assurance ne prendra pas en charge le remboursement de l’emprunt.

De la même façon, si vous exercez un métier à risque ou un loisir extrême, l’assureur peut là aussi choisir d’exclure le décès qui interviendrait durant l’exercice de vos fonctions ou de votre activité.

Chaque assureur est libre de couvrir ou non ces situations : comparer les contrats permet ainsi d’obtenir les meilleures conditions pour son assurance de prêt.

Comment fonctionne l’assurance emprunteur en cas de décès ?

Si vous empruntez seul, l’assureur vous proposera de couvrir votre prêt immobilier à 100%.

Si vous venez à décéder, vos proches doivent le déclarer à l’assureur dans les plus brefs délais. Certains documents seront à joindre à votre déclaration, tels que le certificat de décès ou le certificat médical précisant les causes de la mort.

Si l’objet du décès ne fait l’objet d’aucune exclusion de garantie, l’assurance verse le capital restant dû à la banque, c’est-à-dire la somme qu’il restait à rembourser dans le cadre du crédit assuré. Vos héritiers n’auront rien à payer.

Le remboursement en cas de décès n’est toutefois pas systématique : le contrat d’assurance prévoit en effet une prise en charge si le décès intervient de façon fortuite, suite à une maladie ou un accident, durant la période de remboursement du crédit.

Co-emprunteur : que se passe-t-il en cas de décès du conjoint ?

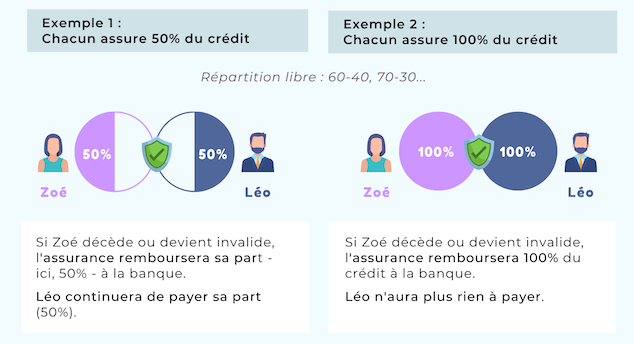

Si vous avez souscrit votre crédit immobilier à deux, l’assureur vous demandera de définir les quotités, c’est-à-dire le taux de prise en charge par tête.

Le prêt doit être couvert au moins à 100% mais il peut être assuré à 200% dans le cas où les co-emprunteurs font le choix de la sécurité : ils assurent alors 100% par tête et, en cas de décès, l’assurance rembourse la totalité du crédit. Le conjoint survivant n’aura plus rien à payer.

Dans les autres cas de figure, la garantie décès s’applique dans la limite de la quotité choisie pour l’emprunteur. Par exemple, si vous décidez d’assurer le prêt à 50% par tête, alors l’assurance versera la moitié du capital restant dû à la banque et le co-emprunteur continuera de payer l’autre moitié.

La part couverte par l’assurance pour chaque co-emprunteur doit être en adéquation avec votre situation. Par exemple, vous pouvez envisager une répartition 50-50 si vos revenus sont plus ou moins équivalents. En revanche, si l’un des co-emprunteurs assume seul le remboursement du crédit immobilier, mieux vaut assurer 100% du capital pour ce dernier.

Comment souscrire une garantie décès ?

Vous pouvez souscrire la garantie décès auprès de votre banque ou comparer les assurances emprunteur afin de trouver le contrat au meilleur prix.

Si vous optez pour la deuxième option, on parle alors de délégation d’assurance de prêt. Cette option vous garantit une couverture personnalisée et adaptée à votre profil d’emprunteur. Faire le choix d’une assurance individuelle peut également vous faire économiser jusqu’à 15 000€.

Sachez que la banque ne peut refuser votre assurance de prêt si vous respectez le principe d’équivalence des garanties, c’est-à-dire un niveau de couverture au moins égal à celui de l’assurance proposée par la banque.

Foire aux questions

L’assurance emprunteur est systématiquement demandée par la banque prêteuse pour couvrir un crédit immobilier. Dans le cadre de cette assurance, la garantie décès figure parmi les garanties obligatoires, au même titre que la couverture PTIA. Si le prêt immobilier est destiné à une résidence principale ou secondaire, vous devrez compléter votre assurance avec une garantie IPT et ITT.

Pensez à faire jouer la concurrence afin d’obtenir le meilleur prix pour votre assurance décès-invalidité. Analysez l’âge limite de couverture et les exclusions de garanties. Dans le cas où vous présentez un profil à risque aggravés, comparez les contrats pour limiter les exclusions de garanties et la surprime.

En cas de décès, c’est l’assurance de prêt immobilier qui rembourse le crédit à la banque, à condition que le décès ne fasse pas l’objet d’une exclusion de garantie. Dans le cas où l’assuré a un co-emprunteur, alors le remboursement se fait à hauteur de la quotité choisie.

- Comprendre la garantie PTIA d'assurance emprunteur

- Qu'est-ce que la garantie IPT d'assurance emprunteur ?

- Qu'est-ce que la garantie IPP de l'assurance de prêt ?

- La garantie ITT de l'assurance emprunteur

- La garantie perte d’emploi (PE) en assurance de prêt

- La garantie MNO : Maladies Non Objectivables