Mieux comprendre le remboursement des médicaments

4.4/5

4.4/5

Le niveau de remboursement des médicaments couverts par la Sécurité sociale est très variable et dépend du Service Médical Rendu (SMR). Leur prise en charge est ainsi soumise à condition et peut se révéler insuffisante : les dépenses de pharmacie peuvent alors représenter un budget conséquent pour une famille. L’Assurance Maladie prend-elle en charge tous les médicaments ? Quelles sont les conditions de remboursement des médicaments ? La prescription médicale est-elle obligatoire ? Toutes les réponses à vos questions ci-dessous.

Une ordonnance est-elle obligatoire pour se faire délivrer des médicaments ?

S’il s’agit d’un médicament de Prescription Médicale Obligatoire (PMO), l’ordonnance du médecin (généraliste ou spécialiste) est obligatoire pour retirer le médicament. La prescription médicale doit préciser l’usage thérapeutique, mentionner la posologie et la durée du traitement.

Entrent dans cette catégorie les médicaments provoquant des effets indésirables et ceux susceptibles de présenter un risque pour la santé du patient s’il n’y a pas de surveillance médicale.

Pour que la Sécurité sociale prenne en charge le médicament prescrit, ce dernier doit figurer sur la “Liste des médicaments remboursables aux assurés sociaux“, fixée par arrêté ministériel.

Il est également possible d’obtenir un médicament en pharmacie sans ordonnance : il s’agit alors d’un médicament de Prescription Médicale Facultative (PMF). Cela concerne les médicaments dont la toxicité est moindre, y compris en cas de surdosage sur le long terme. Ils sont donc libres d’accès mais les conseils de votre pharmacien sont précieux, n’hésitez pas à le solliciter.

Comment les médicaments sont-ils remboursés ?

Le remboursement des médicaments dépend de la Sécurité sociale et leur prise en charge varie en fonction du Service Médical Rendu (SMR) :

- Médicament irremplaçable et coûteux : remboursement à hauteur de 100%

- SMR majeur : 65%

- SMR modéré : 30%

- SMR faible : 15%

Le SMR prend en compte la gravité de la pathologie pour laquelle intervient le médicament ainsi que d’autres éléments propres au médicament (efficacité, effets secondaires, enjeu qu’il représente pour la santé publique…).

Ce taux de remboursement s’applique sur le prix du médicament :

- si la réglementation fixe le prix de vente du médicament, le tarif de référence sera par conséquent la base du remboursement ;

- si ce n’est pas le cas, le taux de remboursement s’applique au Tarif Forfaitaire de Responsabilité (TFR). C’est alors le prix du médicament générique le moins cher, mais équivalent en termes d’efficacité, qui servira de base.

- Depuis le 1er juillet 2014, les vignettes pharmaceutiques qui figuraient sur les boîtes de médicaments ont été supprimées.

- Par souci de clarté, le pharmacien imprime désormais au dos de l’ordonnance la facture détaillée (ou Ticket Vitale).

- Elle précise pour chaque médicament : le prix, le taux de prise en charge et le TFR.

Enfin, sachez que vous devrez vous affranchir d’une franchise médicale pour chaque boîte de médicaments couverts par l’Assurance Maladie, que vous bénéficiez ou non du tiers payant. La franchise médicale s’élève à 0,50€ et votre mutuelle ne peut pas la prendre en charge.

Peut-on bénéficier du tiers-payant sur les médicaments ?

Dans la grande majorité des cas, les pharmaciens proposent le tiers payant. Il évite à l’assuré d’avancer les frais. Pour en bénéficier, il suffit de présenter votre carte vitale en pharmacie. Rappelons également que vous êtes libre de refuser un médicament générique mais, dans ce cas, votre pharmacien n’appliquera pas le tiers payant.

Sans carte vitale, vous devrez payer d’avance et adresser votre feuille de soins à l’Assurance Maladie pour être remboursé.

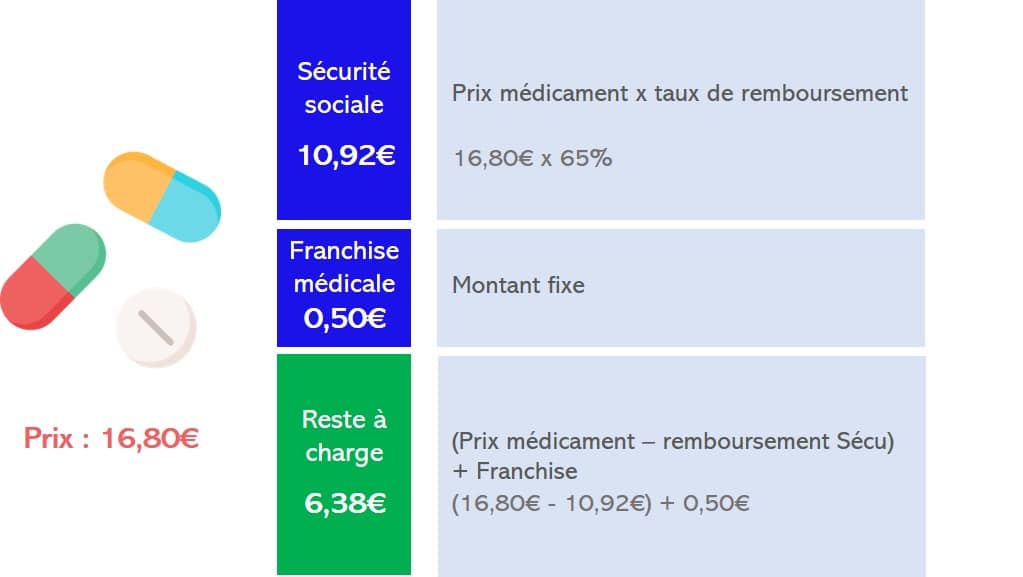

Exemples de remboursement des médicaments

Prenons d’abord l’exemple d’un médicament avec un SMR majeur et un tarif réglementé :

- Taux de remboursement : 65%

- Prix du médicament : 16,80€

- Franchise médicale obligatoire : 0,50€

Sans une complémentaire santé, vous devrez alors vous acquitter de la somme de 6,38€.

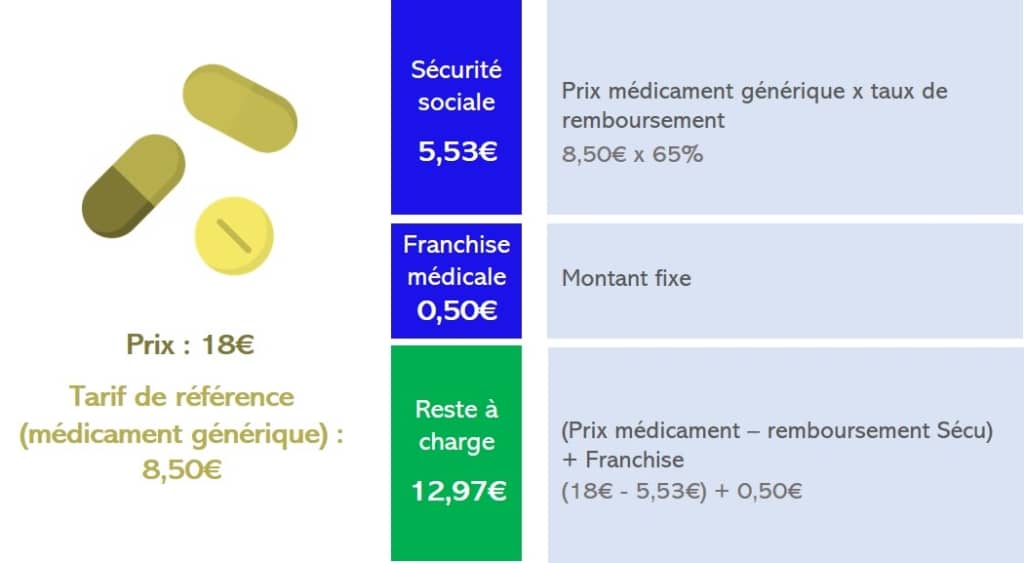

Prenons un second exemple : le prix de vente du médicament n’est pas réglementé et il dispose d’une SMR majeur.

- Taux de remboursement : 65%

- Prix de vente affiché : 18€

- Prix du médicament générique le moins cher avec une efficacité équivalente (TFR) : 8,50€

- Franchise médicale obligatoire : 0,50€

Ainsi, lorsque le prix de vente est libre, votre reste à charge peut donc être plus important : il serait ici de 12,97€.

Nos conseils pour réduire ses frais de pharmacie

- Respectez le parcours de soins coordonnés : pour être pris en charge par la Sécurité sociale, vous devez consulter votre médecin afin d’obtenir une prescription.

- Privilégiez les médicaments génériques : la Sécurité sociale applique son taux de remboursement sur le prix du médicament générique. Si vous le refusez, vous paierez plus cher votre médicament.

- Présentez votre carte vitale : si vous êtes bénéficiaire du tiers payant, vous n’aurez pas à avancer les frais.

- Présentez votre carte de mutuelle : votre mutuelle santé remboursera le reste à charge si l’Assurance Maladie ne rembourse pas entièrement le médicament.

Une mutuelle santé pour un meilleur remboursement des médicaments

La Sécurité sociale ne rembourse pas intégralement tous les médicaments. Souscrire une bonne complémentaire santé, avec une formule adaptée à vos besoins et à votre profil, permet ainsi d’alléger ses dépenses de santé.

Certaines formules peuvent prévoir :

- un forfait annuel pour les médicaments prescrits mais non remboursés par l’Assurance Maladie : c’est le cas par exemple de certains vaccins ou de certains moyens de contraception.

- un forfait automédication, c’est-à-dire les médicaments délivrés sans ordonnance.