Le bonus est-il rattaché au conducteur ou au véhicule ?

Économisez 150 € en moyenne*

11€

/mois Obtenir mon tarif

Le bonus malus (ou coefficient de réduction majoration) influence directement le prix de votre assurance auto. Mais le bonus est-il lié au conducteur ou au véhicule ? Quel est le calcul du bonus si vous possédez plusieurs voitures ou deux-roues ? Que devient le bonus à la fin d’un contrat d’assurance ? Notre comparateur d’assurance auto fait le point sur le système du bonus conducteur avec plusieurs véhicules.

Le système du bonus malus en 3 points clés

- Si vous changez de véhicule ou achetez un véhicule supplémentaire, vous transférez votre bonus malus. Dans le cas où vous avez des bonus différents sur 2 véhicules (ou plus), c’est la moyenne de vos bonus qui sera appliquée à votre nouvelle voiture.

- Le coefficient de réduction majoration est rattaché au contrat : en plus du conducteur principal, le bonus malus s’applique au conducteur secondaire.

- Si vous prêtez votre véhicule et qu’un accident responsable se produit, c’est vous qui aurez la charge du malus.

Le fonctionnement du bonus malus

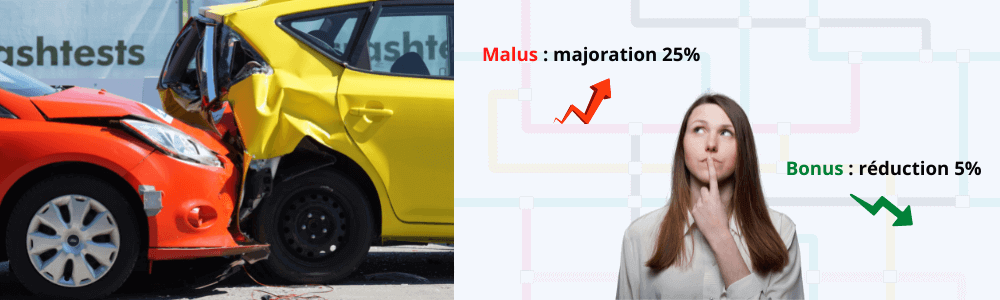

Le bonus-malus varie entre 0,50 (le bonus 50 étant le meilleur coefficient) à 3,50 en fonction du nombre de sinistres déclarés au cours d’une année d’assurance automobile :

- tout assuré déclaré responsable d’un accident est pénalisé par un malus : le coefficient subit une majoration de 25%.

- au contraire, s’il ne cause pas d’accident, il bénéficie d’un bonus : le coefficient profite alors d’une réduction de 5%.

Cela a un impact direct sur le prix d’assurance voiture.

- Votre coefficient est égal à 1 : il est neutre, il s’agit du bonus malus d’un jeune conducteur lors de la première année d’assurance.

- Il est supérieur à 1 : vous avez un malus suite à un sinistre responsable.

- Il est inférieur à 1 : vous avez un bonus en raison de votre bonne conduite.

Chaque année la prime de référence de votre contrat d’assurance auto est multipliée par votre taux de bonus-malus. Le calcul du bonus malus permet ainsi de valoriser les bons conducteurs, qui paient alors moins cher leur assurance.

A noter : ce coefficient s’applique toujours à la prime de référence et non à la prime payée l’année précédente.

Prêt de véhicule et accident responsable : qui prend le malus ?

Si vous prêtez votre véhicule à un ami qui cause un accident responsable, c’est vous qui subirez le malus et non votre ami. En effet, la pénalité s’applique au titulaire du contrat d’assurance et non au conducteur.

En revanche, dans le cas où vous possédez plusieurs véhicules, le malus ne sera pas appliqué aux autres contrats mais uniquement à celui en cause dans l’accident.

Vous n’êtes pas d’accord avec le malus appliqué par votre assurance auto ? Vous pouvez dans certains cas vous opposer au malus.

Les sinistres qui influencent votre malus auto sont essentiellement les accidents responsables. Ainsi, en cas de vol, d’incendie, de bris de glace ou d’accident de stationnement, votre coefficient de réduction-majoration ne sera pas impacté.

Achat d’un véhicule supplémentaire : quel est le bonus malus ?

Si vous achetez un véhicule supplémentaire, l’assureur transfère votre coefficient de bonus-malus sur le nouveau contrat d’assurance auto. Néanmoins, l’évolution du coefficient se fait de manière indépendante, véhicule par véhicule.

De fait, si un malus est appliqué à un contrat pour cause d’accident responsable, il ne sera pas appliqué à l’autre contrat.

Vous possédez plusieurs véhicules (voitures, deux-roues) ? Dans ce cas, c’est le coefficient moyen qui est appliqué au nouveau véhicule.

Fin de contrat auto ou changement de véhicule : que devient le bonus ?

Si vous changez de véhicule, le bonus ou le malus est automatiquement transféré sur le nouveau contrat d’assurance auto. D’ailleurs, dans le cas où vous changez également de compagnie d’assurances, le nouvel assureur vous demandera votre relevé d’information sur lequel figure votre bonus malus. Ce coefficient lui servira de base pour calculer votre prime d’assurance auto.

Exemple :

- Vous vendez votre voiture pour acheter une moto.

- Vous retrouverez le même bonus ou malus que vous aviez pour votre voiture.

N’hésitez pas à utiliser notre comparateur d’assurance en ligne pour obtenir à vos devis assurance auto personnalisés !

Demandez vos devis en ligne en quelques clics sur notre comparateur d’assurance.