Un jeune conducteur peut-il conduire la voiture de ses parents ?

Économisez 150 € en moyenne*

11€

/mois Obtenir mon tarif

On dénombre chaque année plus d’un million de candidats au permis de conduire et 80% d’entre eux sont de jeunes adultes. Néanmoins, les parents n’ont pas toujours les moyens de leur offrir une première voiture, d’autant que l’assurance d’une voiture revient cher car les jeunes conducteurs sont considérés comme des profils à risque par les assureurs. Il n’est donc pas rare d’assurer un jeune conducteur sur le contrat de ses parents pour des raisons économiques.

Quelle est la différence entre les statuts de conducteur secondaire et occasionnel ? Quelles sont les conditions à respecter pour être conducteur secondaire ? Quelle est la meilleure option pour le conducteur novice ? Hyperassur fait le point sur l’assurance pour jeune conducteur.

Jeune conducteur : assurez-vous dès le permis en poche !

Les compagnies d’assurance auto vous considèrent comme un jeune conducteur pendant toute la période de permis probatoire c’est-à-dire 3 ans (ou 2 ans si vous avez passé le permis en conduite accompagnée).

Ce statut vous définit comme un profil à risque car les accidents sont plus nombreux chez les jeunes conducteurs.

Ils appliquent ainsi une surprime égale à 100% sur l’assurance auto la première année puis dégressive les deux années suivantes : vous payez donc plus cher vos cotisations d’assurance lorsque vous assurez votre première voiture.

Néanmoins, il est conseillé de s’assurer dès l’obtention du permis car certaines compagnies refusent les nouveaux conducteurs dont le permis a plus d’un an et qui ne peuvent pas justifier d’une conduite régulière. Une autre solution existe pour payer moins cher votre assurance auto : vous déclarer conducteur secondaire sur l’assurance de vos parents.

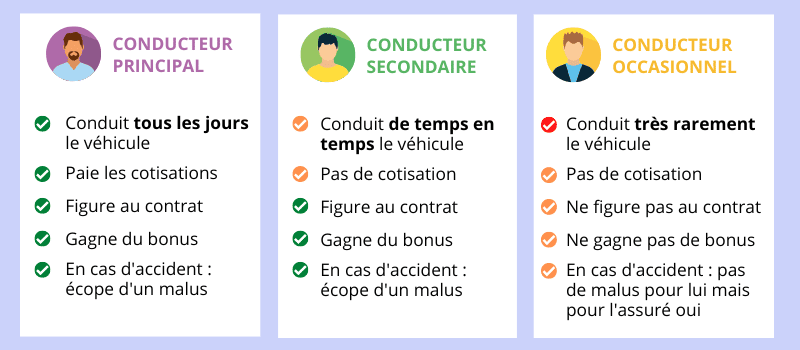

Le statut de conducteur secondaire

Le conducteur secondaire figure officiellement sur le contrat d’assurance auto : il est ainsi autorisé à prendre le volant de façon régulière et bénéficie des mêmes garanties que le conducteur principal du véhicule.

Attention, même si chaque assureur interprète de différentes manières la notion de conducteur secondaire, tous s’accordent à dire que le conducteur principal doit effectuer la majorité des trajets en voiture. Le conducteur secondaire l’utilise moins souvent, par exemple les week-ends. Si vous ne respectez pas cette condition, l’assureur peut vous accuser de fausse déclaration et appliquer des sanctions.

Un surcoût modeste pour ajouter un jeune conducteur

Pour inscrire un conducteur secondaire qui est un novice, votre assurance vous demandera généralement une petite participation supplémentaire. Cette hausse de cotisation apparaît très modeste en comparaison du prix d’assurance voiture pour jeune conducteur et peut parfois être nulle si le permis a été passé en conduite accompagnée.

Précisons aussi qu’en cas d’accident responsable, la franchise demandée ne subira pas de majoration.

Le moyen de gagner du bonus en tant que jeune conducteur

L’autre avantage de se déclarer conducteur secondaire est la possibilité de cumuler du bonus dès l’ajout de votre enfant au contrat. Ainsi, le jour où il voudra assurer un véhicule à son nom, son expérience de conduite sera mentionnée et validée sur un relevé d’information qui précisera son bonus-malus de jeune conducteur.

Il ne peut toutefois pas bénéficier du bonus accumulé par le conducteur principal en devenant le deuxième conducteur : son compteur commence à tourner à partir de sa date d’entrée au contrat d’assurance auto. Notez également qu’en cas d’accident responsable, le conducteur principal et le conducteur secondaire sont tous deux pénalisés par un malus, d’où l’importance de responsabiliser le jeune automobiliste.

Le statut de conducteur occasionnel

Contrairement au conducteur secondaire, le conducteur occasionnel ne figure pas au contrat. Certains assureurs mentionnent simplement que le prêt du volant est autorisé, c’est-à-dire que vous pouvez prêter votre véhicule de façon exceptionnelle à un autre chauffeur.

Nous vous recommandons de vérifier ce point dans les conditions générales de votre couverture auto car certaines compagnies d’assurance peuvent exclure le prêt du volant, notamment s’il s’agit d’un jeune conducteur, ou prévoir une majoration de la franchise en cas de sinistre responsable. Dans ce cas-là, le malus est appliqué au conducteur principal et non au conducteur occasionnel.

Enfin, il est important de rappeler que le conducteur occasionnel emprunte très rarement la voiture ! Aussi, si vous décidez de ne pas ajouter votre enfant au contrat, ce dernier pourra prendre le volant de la voiture familiale mais jamais de façon régulière. Il ne cumulera pas non plus de bonus : en conséquence, le jour où votre enfant souhaitera assurer un véhicule à son nom, il sera toujours considéré comme un conducteur novice.

Quelle est la meilleure solution pour assurer un jeune conducteur ?

Le statut de conducteur secondaire en cas de partage du véhicule

Il est clair que les statuts de conducteur secondaire ou occasionnel sont plus économiques que le statut de bénéficiaire principal pour un jeune permis. Toutefois, il faut faire un choix.

Si le statut de conducteur secondaire est celui qui est privilégié en cas de partage d’un véhicule dans une même famille, il faut veiller à ce que certaines conditions soient respectées.

A savoir : l’assuré principal doit effectuer la majorité des trajets. En effet, les trajets du quotidien sont réservés au bénéficiaire principal. En cas de fraude constatée par l’assureur, ce dernier peut résilier unilatéralement le contrat d’assurance auto.

L’avantage de ce statut est la possibilité de cumuler du bonus avant de souscrire sa propre assurance auto.

Le statut de conducteur occasionnel pour les trajets ponctuels

Dans ce cas, le nom du jeune permis n’apparaît pas dans le contrat d’assurance auto. Ce statut est choisi par les conducteurs qui ne sont pas régulièrement amenés à rouler avec la voiture du conducteur principal. Cependant, aucun bonus ne peut être cumulé et une franchise majorée peut être appliquée en cas d’accident ou de sinistre occasionné par le jeune conducteur. La prime d’assurance reste également élevée au moment de la première souscription d’un contrat d’assurance auto personnel.

En conclusion, le statut de conducteur secondaire est la meilleure option pour cumuler du bonus puisqu’elle permet, à terme, de réduire le montant des cotisations de la première assurance auto souscrite au nom du jeune conducteur. Les tarifs proposés par les assureurs seront alors plus intéressants.

En comparaison, le statut de conducteur occasionnel ne permet pas d’accéder à ces avantages. L’intérêt principal de ce dernier statut réside en la facilité des démarches puisque pour certaines compagnies d’assurance, ces procédures sont facultatives.

FAQ Jeune conducteur

Quel est le prix d’une assurance pour un jeune permis second conducteur ?

Dans la plupart des cas, assurer un jeune permis en conducteur secondaire induit une légère hausse des cotisations. Rendez-vous sur notre comparateur pour connaître le prix de votre assurance auto avec l’ajout d’un second conducteur. En fonction de l’assureur, le montant des cotisations peut en effet varier.

Peut-on passer de conducteur occasionnel à conducteur secondaire ?

Généralement, il n’y a aucune mention d’un conducteur occasionnel sur le contrat d’assurance auto. Il est donc tout à fait possible d’ajouter un conducteur secondaire qui était auparavant occasionnel. Pour ce faire, il vous rapprocher de votre assureur qui se chargera d’effectuer l’ajout et de vous communiquer le nouveau montant de vos cotisations.

Qui peut être second conducteur ?

Vous pouvez ajouter une diversité de personnes en tant que conducteur secondaire dans votre contrat d’assurance auto. Votre conjoint, un ami ou encore votre enfant majeur entrent dans le cadre de la procédure.

Combien de conducteurs secondaires peut-on ajouter ?

La plupart des assureurs n’autorisent qu’un seul conducteur secondaire. Plus il y a de conducteurs à assurer, plus la prime à l’assurance augmente : en effet, il y a plus de risques à couvrir dans cette situation. Si une troisième personne souhaite conduire le véhicule, elle entre dans le cadre de la conduite occasionnelle, mais elle doit se conformer aux règles relatives à ce statut.