L’adhésion à une assurance de prêt immobilier

Comparez et trouvez une assurance moins chère

7€

/mois Obtenir mon tarif

Vous vous apprêtez à signer votre offre de crédit immobilier ? Vous devez d’abord souscrire une assurance emprunteur. Grâce à la loi Lagarde, vous avez la possibilité de choisir entre le contrat par défaut de votre organisme de prêt ou bien un contrat individuel auprès d’un assureur indépendant. Choisir la délégation d’assurance plutôt que le contrat proposé par la banque ne nécessite pas de démarches complexes : vous devez simplement anticiper les délais nécessaires à la souscription de votre assurance de prêt, avec de belles économies à clé.

Démarches, conditions, prix : Hyperassur vous guide pas à pas pour l’adhésion de votre assurance emprunteur.

Qu’est-ce qu’une assurance emprunteur ?

Dans le cadre d’un achat immobilier, l’assurance de prêt permet de prendre en charge le remboursement de vos échéances en cas de :

- décès (DC) ;

- perte totale et irréversible d’autonomie (PTIA) ;

- invalidité permanente totale (IPT) ou partielle (IPP) ;

- incapacité temporaire totale de travail (ITT) ;

- perte d’emploi et donc de revenus.

En théorie, aucune loi ne vous oblige à souscrire une assurance emprunteur pour obtenir un prêt immobilier. Toutefois, il s’agit d’une condition sine qua non pour les banques, qui préfèrent se prémunir de toute défaillance.

Par ailleurs, les garanties de l’assurance emprunteur varient selon vos besoins et selon les dispositions des sociétés d’assurance :

- garantie DC : l’assurance rembourse la totalité de l’emprunt à la banque ;

- garantie PTIA : remboursement du crédit si l’emprunteur n’est plus en capacité d’effectuer les actes du quotidien sans l’assistance d’un tiers (invalide à 100%) ;

- garantie IPT : le prêt est soldé si l’emprunteur est invalide à plus de 66% et ne peut plus exercer d’activité professionnelle rémunérée à temps plein ;

- garantie IPP : le crédit est remboursé si le taux d’invalidité est compris entre 33 et 66% et l’emprunteur ne peut reprendre son activité qu’à temps partiel ;

- garantie ITT : prise en charge des mensualités de crédit si l’emprunteur est totalement inapte à travailler pour une durée limitée ;

- garantie MNO : prise en charge des mensualités en cas d’arrêt de travail lié à un maladie non objectivable (dépression, fatigue chronique, burn-out, douleurs lombaires, etc.) ;

- garantie perte d’emploi : prise en charge des échéances de prêt si l’emprunteur est licencié.

En fonction de votre projet immobilier, certaines garanties emprunteur sont obligatoires et d’autres facultatives. Par exemple, seules les garanties décès et PTIA sont exigées dans le cadre d’un investissement locatif.

L’adhésion à l’assurance avant l’offre de prêt immobilier

Depuis la mise en application de la loi Lagarde en 2010, tout emprunteur est en droit de faire une délégation d’assurance.

Cela signifie qu’il vous appartient de choisir entre le contrat groupe de votre banque ou une assurance individuelle, si vous préférez externaliser votre couverture de crédit.

Étant donné le taux élevé du contrat groupe, il est en général plus judicieux de faire jouer la concurrence et de souscrire une assurance emprunteur auprès d’un organisme indépendant.

La seule condition est de respecter l’équivalence de garanties imposée par cette dernière et précisée dans la fiche standardisée d’informations (FSI).

La fiche vous est remise par votre banque lors de votre première simulation d’offre de prêt. Elle vous informe de tous vos droits ainsi que des garanties incluses dans l’assurance emprunteur de votre banque.

Calculez vos économies en réalisant une simulation assurance emprunteur :

Quelles sont les formalités médicales pour obtenir une assurance de prêt ?

Grâce à la loi Lemoine de 2022, vous n’êtes plus obligé de répondre au traditionnel questionnaire médical pour évaluer vos risques si :

- les encours de votre crédit s’élèvent à 200 000 € maximum (400 000 € pour un couple) ;

- le remboursement total de votre prêt s’effectue avant votre 60ème anniversaire.

Par ailleurs, ce dispositif introduit également un droit à l’oubli réduit à 5 ans après la fin du protocole thérapeutique en cas de pathologie grave. Au-delà du délai de 5 ans, l’assureur n’a pas à connaître les détails des pathologies de l’assuré.

Pour toute autre situation, il vous incombe de vous soumettre au questionnaire de santé et éventuellement de consulter un médecin conseil.

Nous rappelons qu’il est fortement déconseillé de mentir sur le questionnaire de santé et de faire preuve de la plus grande transparence. Autrement, le contrat d’assurance peut être rendu caduc et l’indemnisation refusée en cas de sinistre car vous aurez fait une fausse déclaration.

Quels documents fournir pour adhérer à une assurance emprunteur ?

Lors d’une première adhésion

Pour souscrire une assurance emprunteur en ligne ou en agence, vous devez présenter les documents essentiels suivants, à savoir :

- une copie de votre carte d’identité ;

- un mandat de prélèvement SEPA ;

- votre simulation de prêt (dont votre fiche standardisée d’informations) ;

- votre questionnaire de santé, le cas échéant.

En cas de changement d’assurance

En plus des documents susmentionnés, il vous incombe de fournir :

- Une copie de votre offre de prêt : afin de renseigner le montant, la durée et le taux d’emprunt à votre nouvelle compagnie d’assurances.

- Le tableau d’amortissement de prêt : pour permettre à votre assurance de connaître le capital qu’il vous reste à payer et sur lequel doivent s’appliquer les garanties. Ce document est essentiel pour calculer vos échéances.

- Le questionnaire de santé, selon les conditions précisées plus haut.

- La fiche standardisée d’information (FSI) car elle indique toutes les garanties et conditions d’assurance imposées par votre banque.

La réponse de l’assureur

Proposition de contrat

Après avoir étudié votre demande, l’assureur est en mesure de vous proposer un devis personnalisé en fonction de votre profil emprunteur. Voici les critères qui impactent les conditions et le prix d’une assurance de prêt :

- l’âge : la prime augmente avec l’âge et certaines exclusions de garantie ont cours une fois un certain âge dépassé (exemple : la garantie décès qui n’est en général plus incluse à partir de 70 ans) ;

- l’état de santé : idem, le tarif de l’assurance augmente selon les antécédents médicaux, maladies, le fait d’être fumeur ou non, etc ;

- la situation professionnelle : certaines professions sont considérées comme plus à risques et peuvent faire augmenter le prix de votre assurance ou exclure certaines garanties (militaire, policier, pompier, agent de sécurité, etc.) ;

- la quotité choisie : il s’agit de la répartition de la somme remboursée par chacun en cas de co-emprunt, exprimée en pourcentage (en cas de décès de l’un des co-emprunteurs, l’autre continue de payer sa part et l’assurance prend en charge le reste).

Si nécessaire, votre compagnie d’assurance est en droit de demander des précisions supplémentaires et de vous demander de vous soumettre à un examen médical.

Certains profils comme les seniors ou les personnes avec risques aggravés peuvent être sujets à des exclusions de garantie (PTIA, décès) ou bien à des surprimes.

Si vous souhaitez faire une délégation d’assurance, envoyez le certificat d’adhésion fourni par l’assureur choisi ainsi que les conditions particulières du contrat à votre banque, afin qu’elle valide ou non votre choix.

Refus d’assurance de prêt

Dans le cas d’une délégation d’assurance, la banque n’est normalement pas en droit de vous opposer de refus, sauf non-respect des équivalences de garantie. En cas de refus d’assurance de la part d’un organisme externe, il vous appartient de vous tourner vers une autre compagnie d’assurance ou bien de faire appel à un courtier spécialisé en assurance emprunteur pour vous aider à trouver un contrat.

Peut-on changer d’assurance emprunteur en cours de prêt ?

Résilier son assurance de prêt pour souscrire une assurance emprunteur auprès d’une autre compagnie d’assurance est possible.

En 2014, loi Hamon a introduit le droit aux emprunteurs de changer d’assurance à tout moment durant la première année. En 2018, l’amendement Bourquin a permis aux adhérents de résilier leur contrat à date d’anniversaire en respectant un préavis de deux mois. Depuis septembre 2022, la loi Lemoine vous permet de changer d’assurance de crédit de manière infra-annuelle, sans conditions ni délais. Pour résilier votre couverture, il vous suffit d’envoyer une lettre de résiliation à votre assureur en y joignant votre nouveau contrat d’assurance de prêt.

Dans le cas où vous avez souscrit un contrat externalisé dès la signature du prêt, il vous appartient d’envoyer un premier courrier à votre banque pour la validation des équivalences de garanties.

En cas d’accord de votre établissement prêteur, vous devez communiquer sa décision à votre ancien assureur pour résilier votre contrat.

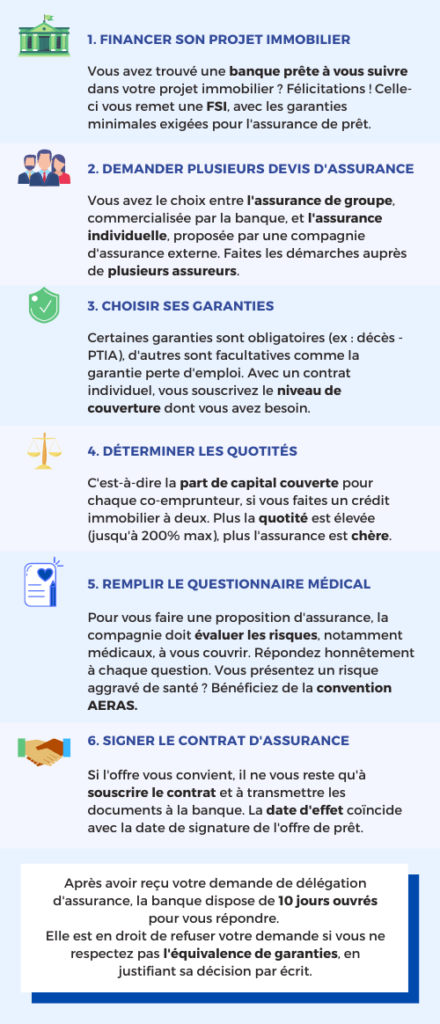

Synthèse : les étapes de souscription de l’assurance emprunteur

FAQ - La souscription d'une assurance de prêt

Est-il obligatoire de souscrire une assurance emprunteur ?

Aucune loi n’impose d’adhérer à une assurance de prêt immobilier. Ceci étant dit, tous les établissements bancaires exigent cette couverture pour vous accorder le crédit. Dans les faits, elle est donc obligatoire pour obtenir son prêt car la banque protège contre les risques d’impayés.

Comment adhérer à une assurance de prêt immobilier ?

Lorsque vous faites une simulation de prêt auprès de la banque, une fiche standardisée d’information (FSI) vous est remise. Elle reprend les garanties exigées pour l’assurance emprunteur et le coût de l’assurance de la banque. Vous pouvez donc choisir ce contrat ou vous tourner vers un assureur différent de la banque : c’est ce qu’on appelle une délégation d’assurance. Comparez les contrats d’assurance en vous référant à la FSI et souscrivez la couverture de votre choix. Soumettez ensuite votre offre à la banque pour obtenir sa validation.

Quelles garanties souscrire ?

Tout contrat comporte obligatoirement les garanties décès et PTIA. Si le prêt sert à financer une résidence principale ou secondaire, vous devrez ajouter les garanties invalidité et incapacité (IPT et ITT). Vous pourrez également choisir des garanties optionnelles selon votre choix, comme la perte d’emploi.

Nos guides sur les démarches liées à l'assurance emprunteur

- Les démarches liées au contrat d'assurance emprunteur

- Quelles sont les meilleures assurances emprunteur en 2025 ?

- Contrat groupe ou individuel : quelle assurance emprunteur choisir ?

- Que faire en cas de refus d'assurance de prêt immobilier ?

- L'assurance emprunteur est-elle obligatoire pour un prêt immobilier ?