Quelle différence entre mutuelle et assurance santé ?

4.4/5

4.4/5

Quelle différence entre mutuelle santé, assurance santé et complémentaire santé ? Derrière ces appellations différentes se cache en réalité un même objectif : celui de compléter les remboursements de la Sécurité sociale et réduire ainsi votre reste à charge. Aujourd’hui, on parle communément de souscrire une mutuelle santé pour désigner une assurance santé comme un organisme mutualiste. Les complémentaires santé regroupent ainsi des mutuelles, des compagnies d’assurances ou encore des instituts de prévoyance. Mise au point sur chacun de ces termes.

Vidéo : comprendre la différence entre mutuelle et assurance santé

Hyperassur vous explique en moins de 2 min quelle est la différence entre ces deux organismes et comment faire son choix :

Qu’est-ce qu’une mutuelle santé ?

Les mutuelles santé sont une sous-catégorie des complémentaires santé. Leur rôle est d’apporter un complément de remboursement des frais médicaux : cela concerne les dépenses de santé non remboursés par la Sécurité sociale mais aussi celles qui sont partiellement prises en charge. À cet effet une mutuelle met en commun – mutualise – les cotisations de ses adhérents.

Leur fonctionnement est régi par le Code de la Mutualité.

L’article L.111-1 du Code de la mutualité les définit comme suit :

« Ce sont des personnes morales de droit privé à but non lucratif. Elles acquièrent la qualité d’assurance santé et sont soumises aux dispositions du présent code à dater de leur inscription au registre national des assurances santé. Elles mènent notamment au moyen de cotisations versées par leurs membres, et dans l’intérêt de ces derniers et de leurs ayant droit, une action de prévoyance, de solidarité et d’entraide, dans les conditions prévues par leurs statuts afin de contribuer au développement culturel, moral, intellectuel et physique de leurs membres et à l’amélioration de leurs conditions de vie ».

Contrairement aux compagnies d’assurances, une mutuelle santé est une association mutualiste à but non lucratif :

- l’organisme n’a pas vocation à réaliser de bénéfices ;

- une mutuelle défend les intérêts de ses assurés ;

- elle a pour but de faciliter l’accès aux soins de ses adhérents : son portefeuille est d’ailleurs constitué d’adhérents et non de clients, à qui elle redistribue ses excédents sous forme d’investissement (meilleurs remboursements) ou alors en maintenant ou en baissant le prix de la mutuelle.

Les adhérents peuvent participer aux décisions, notamment à l’élection des dirigeants. De plus un organisme mutualiste privilégie la solidarité dans le groupe. De même qu’il ne rémunère pas d’actionnaires en raison de son statut (société de personnes à but non lucratif).

- Aujourd’hui, on utilise le terme “mutuelle santé” pour désigner tous les organismes de complémentaires santé, qu’il s’agisse d’une compagnie d’assurance ou d’un organisme mutualiste.

- Il n’existe donc pas de différence entre mutuelle et complémentaire santé : on parle indifféremment de l’un ou de l’autre pour désigner le régime complémentaire.

Qu’est-ce qu’une assurance santé ?

A l’inverse d’un organisme mutualiste, une assurance santé est détenue par des actionnaires et soumise à des obligations de rentabilité. Elle poursuit donc un but lucratif et doit dégager des bénéfices à redistribuer à ses actionnaires. Les assurés ne participent pas non plus aux décisions stratégiques.

Une assurance santé n’est pas régie par le Code de la mutualité mais par le Code des assurances.

A part ce point, bénéficier d’une assurance ou d’une mutuelle santé ne fait aucune différence au quotidien : leur fonctionnement est identique.

En effet, après un acte médical, le professionnel de santé transmet votre dépense à la Sécurité sociale (souvent désignée par les termes Assurance Maladie ou Caisse Primaire d’Assurance Maladie / CPAM). La Sécu vous rembourse ensuite en fonction de sa base de remboursement, le plus souvent à hauteur de 70%.

Pour les 30% restants (appelés ticket modérateur), l’assurance santé ou la mutuelle prend le relais. Le remboursement de la Sécurité sociale déclenche ainsi le remboursement de votre complémentaire.

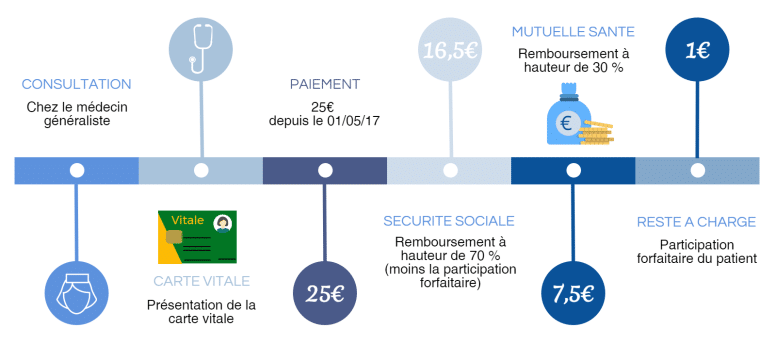

Voici un exemple pour mieux comprendre le rôle des complémentaires santé :

- Une consultation chez le médecin généraliste coûte 25€.

- La Sécurité sociale couvre la consultation à hauteur de 70% (17,50€), auquel il faut retirer 1€ de participation obligatoire du patient, soit 16,50€.

- Votre reste à charge peut ainsi être remboursé par une complémentaire santé.

Comment choisir entre mutuelle et assurance santé ?

La grande différence entre les mutuelles et les assurances santé réside dans leur statut et la différence pour le consommateur se situe dans la façon dont il sera considéré.

La mutuelle, par exemple, ne pourra en aucun cas demander à l’assuré de remplir un questionnaire médical. Celle-ci est en effet dans l’obligation de pratiquer la même politique tarifaire pour un même profil (en fonction de l’âge, la profession…). De plus, contrairement à l’assurance, le seul motif que votre mutuelle peut invoquer pour résilier votre contrat est le non-paiement des cotisations.

Au contraire, un assureur santé pourra résilier votre complémentaire santé pour aggravation du risque ou après de nombreuses prises en charge qu’il considère trop onéreuses.

Les mutuelles et assurances santé sont des complémentaires santé

En France, deux régimes prennent en charge les dépenses de santé. Il s’agit de la Sécurité sociale et du régime complémentaire.

La complémentaire santé est le terme général pour désigner l’organisme ayant pour rôle de compléter les remboursements de l’Assurance Maladie. L’adhésion à une telle protection reste facultative, contrairement à celle de la Sécurité sociale qui est obligatoire. Ainsi, contre cotisation mensuelle, cette couverture de complément vous assure un remboursement de vos frais de santé. Le principal avantage : réduire au maximum le reste à charge du patient après remboursement de la Sécurité sociale.

Un contrat de complémentaire santé basique couvre au minimum le ticket modérateur. En effet, la Sécurité sociale ne couvre pas la totalité de vos frais de santé et le taux de remboursement dépend de la prestation :

- visite chez le médecin (généraliste ou spécialiste)

- hospitalisation

- actes médicaux (radiographie, prises de sang et analyses…)

- médicaments

- optique, soins dentaires et appareils auditifs

- etc.

- La Sécurité sociale a défini pour chaque acte et soin médical un tarif de référence : on parle ainsi de base de remboursement (BR ou BRSS) ou de tarif de convention (TC).

- Elle applique ensuite un taux de remboursement sur ce tarif pour calculer sa prise en charge.

- Le ticket modérateur correspond ainsi à la différence entre le tarif de convention et le remboursement de la Sécurité sociale.

FAQ - Mutuelle ou assurance santé ?

Pour mieux comprendre la différence entre les mutuelles et assurances santé.

Ces deux organismes ont la même fonction : diminuer voire supprimer votre reste à charge après le remboursement de la Sécurité sociale. Il existe donc peu de différences en termes de délais ou de montants de remboursement. Vous pouvez donc choisir l’un ou l’autre indifféremment. La principale différence entre mutuelle et assurance santé réside dans leur statut juridique.

Une mutuelle santé est un organisme à but non lucratif, qui n’a pas vocation à faire des bénéfices. Elle est régie par le Code de la mutualité et privilégie le principe de solidarité. Une assurance santé est quant à elle détenue par des actionnaires : c’est une compagnie à but lucratif, régie par le Code des assurances. La différence entre mutuelle et assurance santé réside donc dans leur statut mais leur fonctionnement en termes de remboursement reste le même.

Les assurances santé et les mutuelles sont des complémentaires santé. Leur rôle est de compléter les remboursements de l’Assurance Maladie et donc de diminuer votre reste à charge. Les mutuelles et assurances santé sont utiles à tous puisque chacun consulte un dentiste, un médecin, etc. Souscrire une complémentaire santé est facultatif sauf pour les salariés qui doivent adhérer à une mutuelle d’entreprise (mais rien ne l’empêche d’avoir 2 mutuelles).

- Comment souscrire une mutuelle santé ?

- Que contient un contrat de mutuelle ?

- Délai de carence d'une mutuelle : principe et fonctionnement

- Quand et comment changer son contrat de mutuelle santé ?

- Comment résilier sa mutuelle santé ?

- Quelles sont les différences entre mutuelle et complémentaire santé ?