Comparateur mutuelle santé : votre devis gratuit en 2 min

- 1er comparateur à trier les mutuelles par rapport garanties/prix

- Médaille d'OR aux Trophées de l'Assurance

- Une femme

- Un homme

4.4/5

4.4/5

Notre comparateur de mutuelle santé note chaque offre selon son rapport garanties/prix, pas seulement son prix. Vous savez ainsi si l’offre choisie vaut vraiment son coût.

Filtrez les offres de nos 25 assureurs partenaires par niveau de garantie, profil ou assureur, et triez-les selon vos priorités. Les tarifs et garanties (dentaire, optique, hospitalisation…) sont affichés directement ci-dessous. Vous pouvez ensuite remplir le formulaire pour obtenir un prix personnalisé et votre devis.

Comparatif des mutuelles en 2026

Offres mises à jour en Juillet 2026 · classement par prix croissant

Vous pouvez aussi classer les offres par rapport garanties/prix Nous avons créé un score exclusif qui évalue les garanties de l’offre et les compare au prix, pour en déduire un « rapport garanties/prix ». Il vous permet de trouver le meilleur équilibre entre niveau de remboursement et prix.

Les avis de nos utilisateurs

Lire tous les avis 4.4/5

4.4/5

“Amabilité, connaisse leur travail, explications nettes et précises.”

“Très bon service”

“Ca m'a permis d'avoir une idée sur les garanties et tarifs”

“Très bien, cela peut aider à faire un meilleur choix.”

“Très facile d'utilisation je recommande”

“Comparatif bien présenté. mêmes exemples de remboursement pour chaque mutuelle, ce qui permet de voir le montant du reste à charge”

“Très bon contact. Personne très à l’écoute. Je suis très satisfaite”

“Appli très réactive, même si j'ai fini par trouver ailleurs cela m'a beaucoup aidée dans mes recherches !”

“Impeccable très bon service”

Pourquoi comparer les devis de mutuelle santé avec Hyperassur ?

La Sécurité sociale ne couvre pas la totalité de vos frais de santé. Une mutuelle (complémentaire santé) réduit ce reste à charge - encore faut-il choisir les bonnes garanties au bon prix.

C'est précisément le rôle de notre comparateur : vous aider à repérer les offres qui remboursent bien, sans payer plus que nécessaire.

Notre classement repose uniquement sur des critères objectifs (niveau de garanties et prix) pour chaque offre, quel que soit l'assureur - une méthode que nous affinons depuis plus de 15 ans.

Concrètement, notre comparateur de mutuelle vous apporte trois avantages :

- Economisez jusqu'à 36 %1 : en comparant plus de 400 offres, à garanties équivalentes, vous identifiez rapidement les contrats les moins chers pour votre besoin.

- Une couverture adaptée à votre profil : adulte, senior, famille, étudiant : chaque profil a des besoins différents, notre comparateur affiche les offres les plus pertinentes pour chacun.

- Gagnez du temps : un seul formulaire pour recevoir plusieurs devis de mutuelle, au lieu de contacter chaque assureur séparément.

Comment obtenir votre devis personnalisé ?

Sélectionnez

Indiquez votre profil (senior, famille, TNS...) pour commencer votre comparaison.

Complétez

Remplissez le formulaire : renseignez les infos nécessaires pour avoir des offres adaptées à votre profil.

2 min maxComparez

Accédez à vos résultats et découvrez vos devis de mutuelle personnalisés.

Souscrivez

Demandez un devis (sans engagement) ou souscrivez directement en ligne. C'est vous qui décidez.

Quelle est la meilleure mutuelle en 2026 ?

La meilleure mutuelle est celle qui répond à votre profil et à vos besoins de remboursement, et non celle qui a le tarif le plus bas ou qui compte le plus d'adhérents. Voici notre sélection par profil, basée sur le rapport garanties/prix, et les critères à vérifier avant de faire votre choix.

Notre sélection par profil

Nous avons simulé une demande de devis pour 5 profils types, avec des besoins de garanties moyens sur chacun des postes, à Paris.

Nous avons choisi l'offre la mieux notée par notre algorithme garanties/prix pour chacun :

| Profil | Offre la mieux notée | Score garanties/prix |

|---|---|---|

| Senior (55 ans) | SMATIS 78 € / mois | 9.5/10 |

| Retraité (65 ans) | ACOMMEASSURE 113 € / mois | 9.5/10 |

| TNS, indépendant (40 ans) | DIRECT ASSURANCE 51 € / mois | 9.5/10 |

| Jeune actif (30 ans) | LOURMEL SOLUTIONS ASSURANCES 52 € / mois | 8.8/10 |

| Famille (1 adulte 35 ans + 1 enfant) | MUTUELLE MGC 83 € / mois | 9.5/10 |

| Etudiant (20 ans) | APICIL 47 € / mois | 8.9/10 |

Simulation réalisée en juillet 2026 pour un niveau de garanties moyen (soins courants, dentaire, optique, hospitalisation), à Paris. Le prix et le classement peuvent varier selon votre âge, votre ville et vos besoins réels.

Les critères à comparer avant de choisir

Outre la cotisation, prêtez attention aux éléments suivants :

- Les garanties : vérifiez le niveau de remboursement sur vos postes de dépense réels (dentaire, optique, hospitalisation...), pas seulement le prix affiché. Deux mutuelles au même tarif peuvent avoir des niveaux de remboursement très différents — à l'inverse, un remboursement élevé va souvent de pair avec un tarif plus élevé.

- Le délai de carence : la période pendant laquelle vos garanties ne sont pas encore actives après la souscription. Variable selon les assureurs et les postes de soins.

- Le tiers payant : évite l'avance de frais chez le médecin, le pharmacien ou à l'hôpital.

- Le réseau de soins : certains assureurs ont des partenariats avec des opticiens, dentistes ou audioprothésistes, qui donnent accès à des tarifs négociés.

- Les services complémentaires : par exemple, l'assistance après une hospitalisation.

Comparez les offres et trouvez la mutuelle au meilleur rapport garanties/prix pour vous

Comparatif des prix des mutuelles

D'après la Fédération nationale de la mutualité française, le tarif des contrats individuels a augmenté de 4,3% entre 2025 et 2026. Comparer les offres reste le meilleur moyen d'éviter de payer plus que nécessaire.

Sur notre comparateur, voici le tarif le plus bas trouvé pour chaque profil, pour un niveau de garanties minimum, à Paris :

Mis à jour en juillet 2026

En comparant les offres, vous pouvez trouver une mutuelle moins chère à garanties équivalentes.

Quelles sont les garanties d'une mutuelle santé ?

Tous les contrats de mutuelle comprennent les mêmes garanties de base et permettent à l'assuré d'être remboursé à hauteur du ticket modérateur. Voici les garanties essentielles d'une complémentaire santé :

Le régime obligatoire couvre mal les soins des yeux : vérifiez la prise en charge des lunettes, lentilles et de la chirurgie réfractive avant de choisir votre mutuelle optique.

Bon à savoir : le 100% Santé vous donnes accès des lunettes entièrement remboursées sur certains équipements.

Les soins dentaires onéreux sont mal remboursés par l’Assurance Maladie.

Une mutuelle dentaire couvre les soins courants (ex : détartrage), les prothèses, les implants et l’orthodontie.

Bon à savoir : le 100% Santé peut aussi améliorer votre remboursement sur les prothèses dentaires.

La Sécurité sociale prend en charge 70 % d’une consultation, la mutuelle couvre le reste (ticket modérateur) et les éventuels dépassements d’honoraires. Cela concerne les consultations médicales, les médicaments, les analyses, les auxiliaires médicaux et, selon les contrats, la médecine douce.

La Sécurité sociale couvre 80% des frais d’hospitalisation.

Une mutuelle hospitalisation complète sur les frais de séjour, les dépassements d’honoraires, le forfait journalier, la chambre particulière, le lit d’accompagnant et le transport.

Les contrats responsables incluent la prise en charge des prothèses auditives grâce au dispositif 100% Santé.

Certaines mutuelles proposent un forfait plus élevé pour des appareils plus performants.

Une mutuelle santé adaptée à son profil

Utiliser un comparateur de mutuelle vous permet d’indiquer vos besoins spécifiques, pour vous et vos proches, ainsi que votre situation : nous sélectionnons ensuite les complémentaires santé les plus pertinentes pour votre profil.

Après 50 ans, les besoins de santé deviennent plus importants. La souscription à une mutuelle senior assure un remboursement suffisant de vos frais médicaux : consultations de spécialistes, soins dentaires, cure thermale…

Il est également conseillé de changer de couverture une fois à la retraite. Avec une mutuelle retraité, vous bénéficiez d’un niveau de garanties adapté aux personnes de 60 ans et plus, sans garanties superflues.

Une mutuelle familiale couvre tous les membres du foyer. La souscription d’un contrat commun simplifie votre gestion ainsi que vos démarches et vous fait bénéficier de réductions tarifaires.

Une mutuelle étudiante offre des options abordables qui couvrent les dépenses liées à la santé, telles que les consultations médicales ou les soins dentaires.

Pour les jeunes actifs, la complémentaire santé garantit aussi une prise en charge efficace des soins médicaux. En effet, si vous n’êtes pas salarié, vous ne bénéficiez pas d’office d’une couverture santé : comparez les contrats et trouvez une mutuelle pour les jeunes, qui respectera votre budget tout en assurant le remboursement de vos frais médicaux.

Ancien salarié ? Vous profitez de la portabilité de votre mutuelle d’entreprise jusqu’à 12 mois. Vous pouvez ensuite souscrire une mutuelle pour chômeur ou bénéficier de la Complémentaire Santé Solidaire, selon votre situation financière.

Les travailleurs non salariés n’ont pas les mêmes obligations que les salariés en matière de complémentaire santé, même s’il leur est recommandé de s’assurer.

Une mutuelle TNS présente d’ailleurs plusieurs avantages grâce à la loi Madelin.

Vous pouvez choisir un contrat dédié uniquement aux fonctionnaires ou sélectionner une mutuelle généraliste. En comparant les mutuelles pour fonctionnaire, vous obtiendrez une formule adaptée à votre régime.

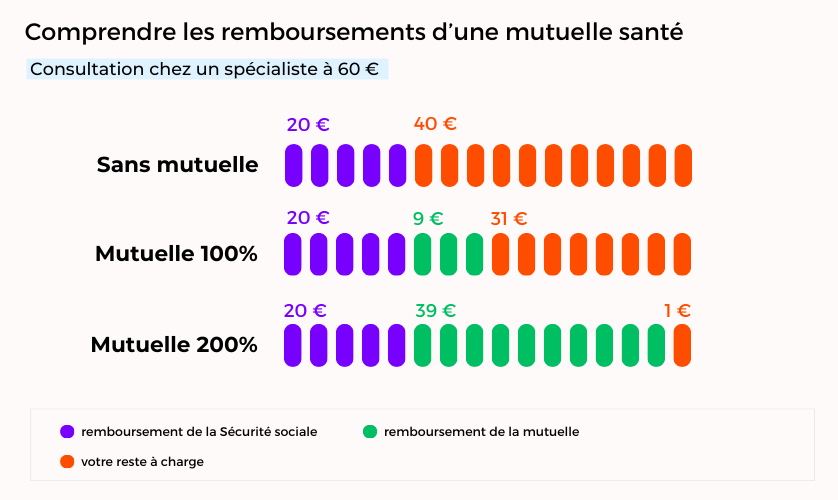

Comprendre les remboursements de mutuelle

L’Assurance Maladie fixe un tarif de référence par acte médical : la Base de Remboursement de la Sécurité sociale (BRSS).

Elle rembourse 60 à 80% de ce montant en moyenne — le reste (ticket modérateur) reste à votre charge, sauf si votre mutuelle le couvre.

Le niveau de remboursement de votre mutuelle s'exprime en % de cette base : à 100%, elle complète jusqu'à la base de remboursement (les dépassements d'honoraires restent à votre charge) ; à 200% ou 300%, elle rembourse jusqu'à 2 ou 3 fois cette base, ce qui couvre aussi les dépassements.

C'est justement ce taux de remboursement que nous intégrons dans notre score garanties/prix : plus il est élevé sur vos postes de dépense, plus la note est haute (à condition que le prix reste cohérent).

FAQ - Comparateur de mutuelle santé

Il n'existe pas de meilleure mutuelle dans l'absolu. Celle qui vous convient dépend de votre profil et de vos besoins de remboursement.

Sur notre comparateur d'assurance, MUTUALIA, ACOMMEASSURE et AESIO font partie des assurances santé les mieux positionnées en termes de prix. Faites une comparaison d'assurance pour trouver l'offre qui vous convient le mieux.

Comparez les garanties sur vos postes de dépense réels, les délais de carence, le tiers payant et le réseau de soins. Le prix est aussi un critère important, mais il est à étudier par rapport aux remboursements.

Vous pouvez résilier votre complémentaire santé et en choisir une nouvelle : après 1 an de contrat, la résiliation est gratuite. Adhérez à votre nouveau contrat puis déléguez la résiliation à votre nouvelle assurance : votre nouvelle couverture prend le relais un mois plus tard.

Sur le comparateur Hyperassur, AESIO, MUTUELLE MGC et CNP ASSURANCES figurent parmi les complémentaires santé proposant un haut niveau de remboursement. Toutefois, cette réponse peut changer selon votre profil ou vos besoins.

La mutuelle santé (organisme à but non lucratif) et l'assurance santé (compagnie à but lucratif) ont le même objectif - compléter le remboursement de la Sécurité sociale - mais diffèrent par leur statut. La complémentaire santé est le terme générique qui regroupe les deux.

- *Economies constatées en octobre 2022 en comparant les tarifs de 5 contrats de mutuelle TNS ne figurant pas sur notre comparateur avec des garanties minimales avec l'offre la moins chère proposée sur Hyperassur. ↩︎

- Mutuelles pas chères et bien remboursées

- Prix mutuelle 2026 : quel est le tarif moyen ?

- Devis mutuelle santé : comparez les tarifs en ligne

- Quelle mutuelle choisir selon son profil ?

- Mutuelle : comprendre le remboursement des frais de santé

- Mutuelle dentaire : garanties, prix et comparatif

- Mutuelle optique : remboursement et prise en charge

- Mutuelle médecine douce

- Comprendre la réforme du 100% Santé

- Que contient un contrat de mutuelle ?